커뮤니티

피라미딩 max 조절

2019-11-11 07:58:29

339

글번호 133519

첨부 이미지

그림1

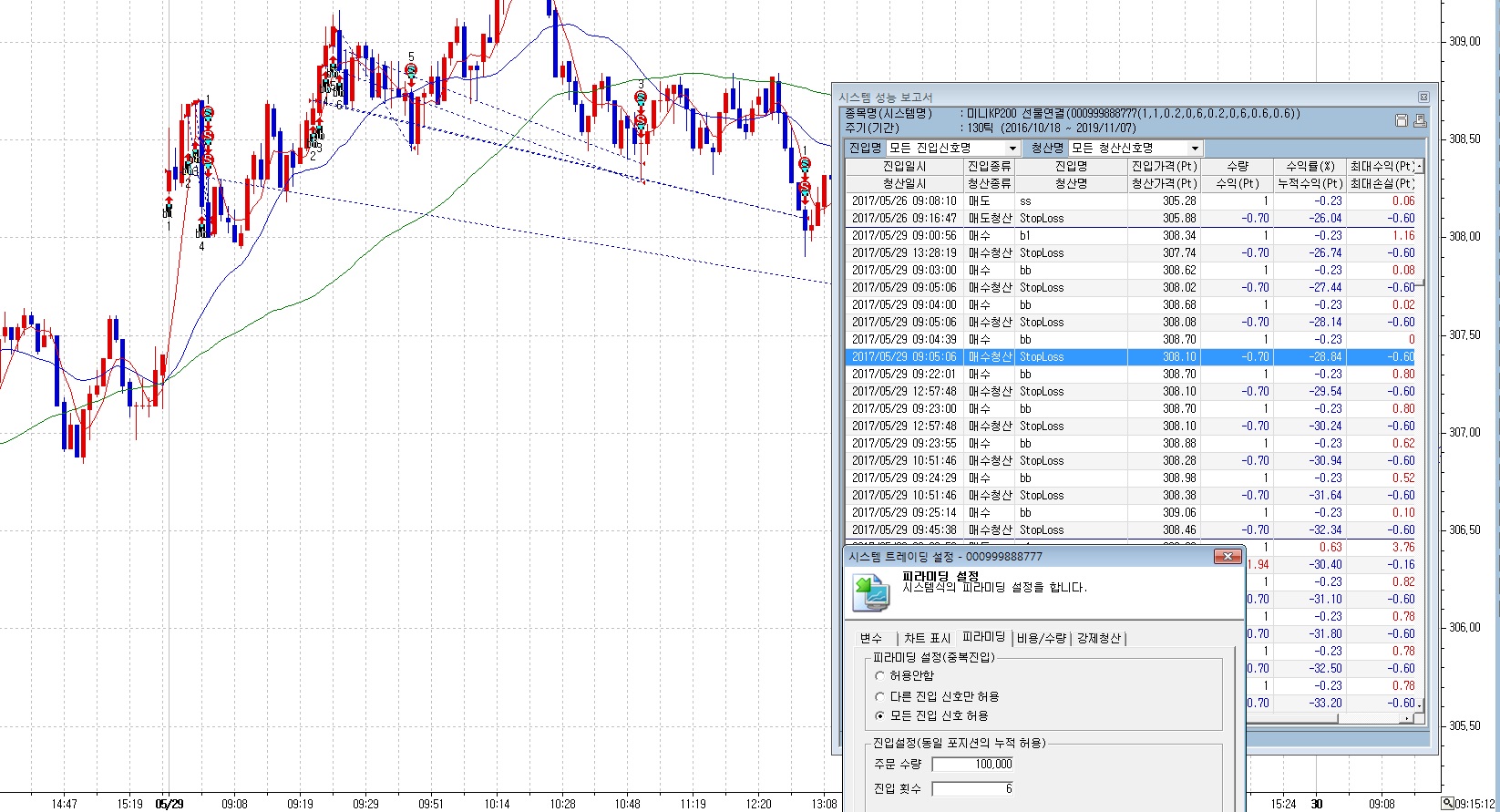

별첨파일은 아래수식을 시뮬레이션한 결과입니다.

피라미딩은 max 6개되는 수식입니다.

2017년5월29일을 보면

buy 진입 후 피라미딩을 3개까지(잔고 4개) 하다가

9시05분 2번째,3번째,4번째가 손절로 청산된 후(잔고1개)

9시22분 다시 피라미딩을 하여 max6개를 채웁니다.

요청사항

1) 피라미딩 max n개의 50% 이상 손절될 경우는 피라미딩 중지

위 경우처럼 3개 손절되면 피라미딩 중지. 잔고1개로 포지션 유지.

2) 피라미딩 max에서 손절되는 갯수를 제한 나머지 숫자가 피라미딩 max가 됨

위 경우처럼 3개 손절되면 max 피라미딩은 3개까지 허용.

두 가지 경우를 나누어 요청드립니다.

*************************************************************

input : up진입수(1), dn진입수(1);

input : uppyra검증(0.20);

input : 상승pyra(0.00),상승N(6);

input : dnpyra검증(0.20);

input : 하락pyra(0.00),하락N(6);

input : up강제손절(0.60),dn강제손절(0.60);

var : S1(0),S2(0),ST(0),E1(0),E2(0),ET(0),second(0);

var : T1(0),entry(0);

if bdate != Bdate[1] Then

T1 = TotalTrades;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

S1 = TimeToMinutes(stime)*60;

S2 = FracPortion(stime/100)*100;

ST = S1+S2;

E1 = TimeToMinutes(time)*60;

E2 = FracPortion(time/100)*100;

ET = E1+E2;

if sdate == date Then

Second = ET-ST;

Else

Second = 86400-ST+ET;

if entry < up진입수 and second < second[1] and C > O Then

buy("b1");

if entry < dn진입수 and second < second[1] and C < O Then

sell("s1");

if MarketPosition == 1 and C >= EntryPrice+uppyra검증 and MaxContracts < 상승N Then

buy("bb",AtStop,LatestEntryPrice(0)+상승Pyra);

if MarketPosition == -1 and C <= EntryPrice-dnpyra검증 and MaxContracts < 하락N Then

sell("ss",AtStop,LatestEntryPrice(0)-하락Pyra);

if MarketPosition == 1 Then

{

SetStopLoss(up강제손절,pointstop);

}

if MarketPosition == -1 Then

{

SetStopLoss(dn강제손절,pointstop);

}

- 1. 134137_피라미딩.jpg (0.47 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2019-11-08 15:08:42

안녕하세요

예스스탁입니다.

1

input : up진입수(1), dn진입수(1);

input : uppyra검증(0.20);

input : 상승pyra(0.00),상승N(6);

input : dnpyra검증(0.20);

input : 하락pyra(0.00),하락N(6);

input : up강제손절(0.60),dn강제손절(0.60);

var : S1(0),S2(0),ST(0),E1(0),E2(0),ET(0),second(0);

var : T1(0),entry(0),Bloss(0),Sloss(0);

if bdate != Bdate[1] Then

T1 = TotalTrades;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

S1 = TimeToMinutes(stime)*60;

S2 = FracPortion(stime/100)*100;

ST = S1+S2;

E1 = TimeToMinutes(time)*60;

E2 = FracPortion(time/100)*100;

ET = E1+E2;

if sdate == date Then

Second = ET-ST;

Else

Second = 86400-ST+ET;

if entry < up진입수 and second < second[1] and C > O Then

buy("b1");

if entry < dn진입수 and second < second[1] and C < O Then

sell("s1");

if MarketPosition == 1 then

{

if CurrentContracts <= MaxContracts-(상승N*0.5) Then

Condition1 = true;

if C >= EntryPrice+uppyra검증 and MaxContracts < 상승N Then

{

if Condition1 == false then

buy("bb",AtStop,LatestEntryPrice(0)+상승Pyra);

}

}

Else

Condition1 = false;

if MarketPosition == -1 then

{

if CurrentContracts <= MaxContracts-(하락N*0.5) Then

Condition2 = true;

if C <= EntryPrice-dnpyra검증 and MaxContracts < 하락N Then

{

if Condition2 == false then

sell("ss",AtStop,LatestEntryPrice(0)-하락Pyra);

}

}

Else

Condition2 = false;

if MarketPosition == 1 Then

{

SetStopLoss(up강제손절,pointstop);

}

if MarketPosition == -1 Then

{

SetStopLoss(dn강제손절,pointstop);

}

2

input : up진입수(1), dn진입수(1);

input : uppyra검증(0.20);

input : 상승pyra(0.00),상승N(6);

input : dnpyra검증(0.20);

input : 하락pyra(0.00),하락N(6);

input : up강제손절(0.60),dn강제손절(0.60);

var : S1(0),S2(0),ST(0),E1(0),E2(0),ET(0),second(0);

var : T1(0),entry(0),Bentry(0),Sentry(0);

if bdate != Bdate[1] Then

T1 = TotalTrades;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

S1 = TimeToMinutes(stime)*60;

S2 = FracPortion(stime/100)*100;

ST = S1+S2;

E1 = TimeToMinutes(time)*60;

E2 = FracPortion(time/100)*100;

ET = E1+E2;

if sdate == date Then

Second = ET-ST;

Else

Second = 86400-ST+ET;

if entry < up진입수 and second < second[1] and C > O Then

buy("b1");

if entry < dn진입수 and second < second[1] and C < O Then

sell("s1");

if MarketPosition == 1 then

{

if CurrentContracts > CurrentContracts[1] Then

Bentry = Bentry+1;

if C >= EntryPrice+uppyra검증 and Bentry < 상승N Then

{

buy("bb",AtStop,LatestEntryPrice(0)+상승Pyra);

}

}

Else

Bentry = false;

if MarketPosition == -1 then

{

if CurrentContracts > CurrentContracts[1] Then

Sentry = Sentry+1;

if C <= EntryPrice-dnpyra검증 and Sentry < 하락N Then

{

sell("ss",AtStop,LatestEntryPrice(0)-하락Pyra);

}

}

Else

Sentry = 0;

if MarketPosition == 1 Then

{

SetStopLoss(up강제손절,pointstop);

}

if MarketPosition == -1 Then

{

SetStopLoss(dn강제손절,pointstop);

}

즐거운 하루되세요

> 좌오비우오비 님이 쓴 글입니다.

> 제목 : 문의

> 별첨파일은 아래수식을 시뮬레이션한 결과입니다.

피라미딩은 max 6개되는 수식입니다.

2017년5월29일을 보면

buy 진입 후 피라미딩을 3개까지(잔고 4개) 하다가

9시05분 2번째,3번째,4번째가 손절로 청산된 후(잔고1개)

9시22분 다시 피라미딩을 하여 max6개를 채웁니다.

요청사항

1) 피라미딩 max n개의 50% 이상 손절될 경우는 피라미딩 중지

위 경우처럼 3개 손절되면 피라미딩 중지. 잔고1개로 포지션 유지.

2) 피라미딩 max에서 손절되는 갯수를 제한 나머지 숫자가 피라미딩 max가 됨

위 경우처럼 3개 손절되면 max 피라미딩은 3개까지 허용.

두 가지 경우를 나누어 요청드립니다.

*************************************************************

input : up진입수(1), dn진입수(1);

input : uppyra검증(0.20);

input : 상승pyra(0.00),상승N(6);

input : dnpyra검증(0.20);

input : 하락pyra(0.00),하락N(6);

input : up강제손절(0.60),dn강제손절(0.60);

var : S1(0),S2(0),ST(0),E1(0),E2(0),ET(0),second(0);

var : T1(0),entry(0);

if bdate != Bdate[1] Then

T1 = TotalTrades;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

S1 = TimeToMinutes(stime)*60;

S2 = FracPortion(stime/100)*100;

ST = S1+S2;

E1 = TimeToMinutes(time)*60;

E2 = FracPortion(time/100)*100;

ET = E1+E2;

if sdate == date Then

Second = ET-ST;

Else

Second = 86400-ST+ET;

if entry < up진입수 and second < second[1] and C > O Then

buy("b1");

if entry < dn진입수 and second < second[1] and C < O Then

sell("s1");

if MarketPosition == 1 and C >= EntryPrice+uppyra검증 and MaxContracts < 상승N Then

buy("bb",AtStop,LatestEntryPrice(0)+상승Pyra);

if MarketPosition == -1 and C <= EntryPrice-dnpyra검증 and MaxContracts < 하락N Then

sell("ss",AtStop,LatestEntryPrice(0)-하락Pyra);

if MarketPosition == 1 Then

{

SetStopLoss(up강제손절,pointstop);

}

if MarketPosition == -1 Then

{

SetStopLoss(dn강제손절,pointstop);

}

이전글