커뮤니티

수식어 부탁드립니다

2020-07-22 08:55:54

2581

글번호 140872

첨부 이미지

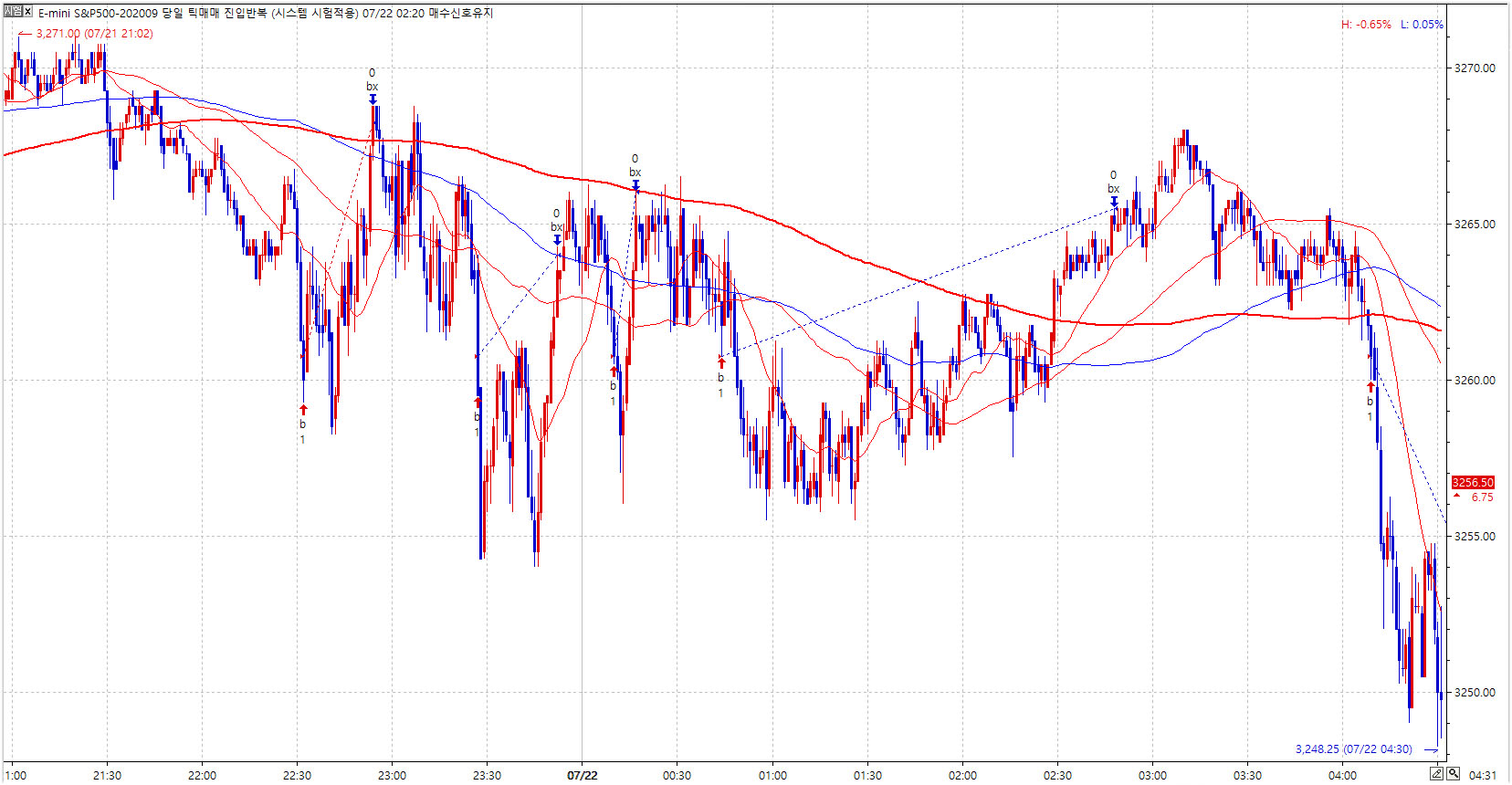

그림1

if MarketPosition <= 0 Then

buy("b",atlimit,dayhigh-PriceScale*50);

if MarketPosition == 1 Then

exitlong("bx",atlimit,lowest(L,BarsSinceEntry)+PriceScale*40);

if MarketPosition >= 0 Then

sell("s",atlimit,daylow+PriceScale*700);

if MarketPosition == -1 Then

ExitShort("sx",atlimit,Highest(H,BarsSinceEntry)-PriceScale*40);

if sdate != sdate[1] Then

SetStopEndofday(55000);

if bdate != bdate[1] Then

SetStopEndofday(0);

----------------------------------------

buy 진입신호후 청산시 매수보다 청산가격이 높음에도 시뮬레이션에서 손실로 처리 됩니다.

어떤 특별한 이유라도 있는지 알고싶습니다.

수고하세요~

- 1. 141514_1.jpg (0.33 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2020-07-22 15:10:42

안녕하세요

예스스탁입니다.

시스템 트레이딩 설정창의 비용/수량탭에서

수수료와 슬리피지를 0으로 셋팅하고 리포트 보시기 바랍니다.

리포트에 해당 설정이 적용됩니다.

즐거운 하루되세요

> 푸른 님이 쓴 글입니다.

> 제목 : 수식어 부탁드립니다

> if MarketPosition <= 0 Then

buy("b",atlimit,dayhigh-PriceScale*50);

if MarketPosition == 1 Then

exitlong("bx",atlimit,lowest(L,BarsSinceEntry)+PriceScale*40);

if MarketPosition >= 0 Then

sell("s",atlimit,daylow+PriceScale*700);

if MarketPosition == -1 Then

ExitShort("sx",atlimit,Highest(H,BarsSinceEntry)-PriceScale*40);

if sdate != sdate[1] Then

SetStopEndofday(55000);

if bdate != bdate[1] Then

SetStopEndofday(0);

----------------------------------------

buy 진입신호후 청산시 매수보다 청산가격이 높음에도 시뮬레이션에서 손실로 처리 됩니다.

어떤 특별한 이유라도 있는지 알고싶습니다.

수고하세요~