커뮤니티

일봉 시뮬레이션의 시스템성과보고서 문의 건

2020-08-17 12:33:54

1221

글번호 141541

첨부 이미지

그림1

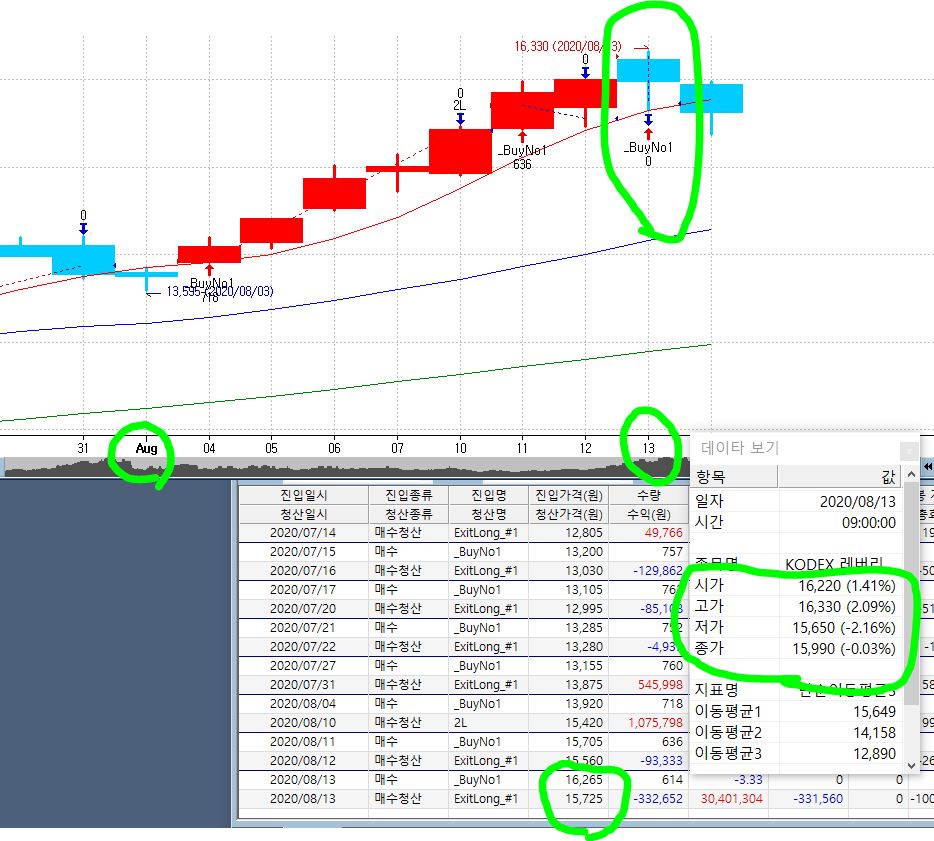

-상황

. 일반 주식 거래

. 일봉 적용

. 적용시스템식은 아래와 같음.

. 시뮬레이션 차트의 시스템성능보고서로 검토 중.

-질문사항;분봉에 익숙하다가 일봉으로 검토를 하니 분명 개념은 똑같을텐데 헷갈리른 부분이 있어서 질문합니다.

1) 시스템성능보고서의 손익값과 실제 전략 상의 손익값은 다르겠지요?

=>제가 이해하고 있기론 일봉기준으로, 시뮬레이션 차트상으로는 일중의 실시간 데이터가 없기에 시고저종가만 표시되며, 이를 기준으로 시뮬차트의 성능손익이 표현되기 때문에 실제 전략차트의(atstop 주문함수 사용시) 손익과는 다른 것으로 알고 있으니 제대로 이해하고 있는 것인지요?

2) 종가에 매수나 청산 주문이 나가면, 매매리포트상엔 주문이 완료된 것으로 뜨지만, 실제로는 장종료로 인해 매수매도가 안되는 경우가 생기니 필요시 수작업으로 주문을 차트와 맞춰야 하는게 맞는 것이겠지요? onclose 경우엔 다음날 시가에 매매가 되고요~~

3) 매수조건이 if marketposition <>1 then Buy("b", atstop,resistance + 1) 일 경우, 일봉차트에서 당일 매수신호가 나왔다는 것은, 조건만족 "resistance+1" 이 전일(=이전 일봉)에 나오고 당일에는 오르고 내리고 하다가 "resistance+1"가격조건을 맞추는 순간에 매수를 했다고 봐야하는 건가요?

- 첨부는 시뮬레이션차트와 시스템성능보고서, 당일 시고저종가 데이터가 있는 그림파일입니다.

- 적용시스템식은 아래와 같습니다.

Variables: WAvgPrice(0), Resistance(0), Support(0);

//Calculation of Variables

WAvgPrice = (High + Low + (Close * 2)) / 4;

Resistance = (WAvgPrice * 2) - Low;

Support = (WAvgPrice * 2) - High;

//Signal Entries

If MarketPosition <> 1 Then

Buy("",atstop,Resistance + 1);

If MarketPosition <> -1 Then

Sell("",atstop,Support - 1);

### ATR Profit Target

Inputs: ATRs(4), ATRLength(10);

Variable: ATRVal(0), EntryATR(0);

ATRVal = ATR(ATRLength) * ATRs;

If BarsSinceEntry == 0 Then

EntryATR = ATRVal;

If MarketPosition == 1 Then

ExitLong ("2L", atlimit,EntryPrice + EntryATR ) ;

If MarketPosition == -1 Then

ExitShort ("2S", atlimit, EntryPrice - EntryATR);

- 1. 일봉_문의.JPG (0.15 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2020-08-20 11:30:10

안녕하세요

예스스탁입니다.

1

시고저종만으로 과거 봉을 그리는 것은 모든 주기에서 같습니다.

봉의 내부의 움직임을 알수 없기에 차트의 과거봉에 대해서는 가설을 세워

해당 가설대로 움직였다고 가정하고 신호를 발생합니다.

신호가 봉완성시에 발생하는 onclose나 atmarket은 관계가 없습니다.

봉미완성시에 가격조건 충족시 발생하는 atstop,atlimit 신호타입에만 실전과 시뮬간에 차이가 발생할수 있습니다.

(가설에 대한 부분은 랭귀지 도움말에서 참고하시기 바랍니다.)

2

예 맞습니다.

3

예 맞습니다.

작성하신 신호는 진입은 atstop, 청산은 atlimit입니다.

해당 신호들이 봉완성시(다음봉시가수신)에 지정된 값을 셋팅하고

다음봉의 시세와 비교해 가격조건이 충족되면 즉시 신호가 발생합니다.

그러므로 매수신호가 발생했다면 resistance+1은 전일의 값이고

현재봉의 시세와 비교해 신호가 발생한것입니다.

즐거운 하루되세요

> theogo66 님이 쓴 글입니다.

> 제목 : 일봉 시뮬레이션의 시스템성과보고서 문의 건

> -상황

. 일반 주식 거래

. 일봉 적용

. 적용시스템식은 아래와 같음.

. 시뮬레이션 차트의 시스템성능보고서로 검토 중.

-질문사항;분봉에 익숙하다가 일봉으로 검토를 하니 분명 개념은 똑같을텐데 헷갈리른 부분이 있어서 질문합니다.

1) 시스템성능보고서의 손익값과 실제 전략 상의 손익값은 다르겠지요?

=>제가 이해하고 있기론 일봉기준으로, 시뮬레이션 차트상으로는 일중의 실시간 데이터가 없기에 시고저종가만 표시되며, 이를 기준으로 시뮬차트의 성능손익이 표현되기 때문에 실제 전략차트의(atstop 주문함수 사용시) 손익과는 다른 것으로 알고 있으니 제대로 이해하고 있는 것인지요?

2) 종가에 매수나 청산 주문이 나가면, 매매리포트상엔 주문이 완료된 것으로 뜨지만, 실제로는 장종료로 인해 매수매도가 안되는 경우가 생기니 필요시 수작업으로 주문을 차트와 맞춰야 하는게 맞는 것이겠지요? onclose 경우엔 다음날 시가에 매매가 되고요~~

3) 매수조건이 if marketposition <>1 then Buy("b", atstop,resistance + 1) 일 경우, 일봉차트에서 당일 매수신호가 나왔다는 것은, 조건만족 "resistance+1" 이 전일(=이전 일봉)에 나오고 당일에는 오르고 내리고 하다가 "resistance+1"가격조건을 맞추는 순간에 매수를 했다고 봐야하는 건가요?

- 첨부는 시뮬레이션차트와 시스템성능보고서, 당일 시고저종가 데이터가 있는 그림파일입니다.

- 적용시스템식은 아래와 같습니다.

Variables: WAvgPrice(0), Resistance(0), Support(0);

//Calculation of Variables

WAvgPrice = (High + Low + (Close * 2)) / 4;

Resistance = (WAvgPrice * 2) - Low;

Support = (WAvgPrice * 2) - High;

//Signal Entries

If MarketPosition <> 1 Then

Buy("",atstop,Resistance + 1);

If MarketPosition <> -1 Then

Sell("",atstop,Support - 1);

### ATR Profit Target

Inputs: ATRs(4), ATRLength(10);

Variable: ATRVal(0), EntryATR(0);

ATRVal = ATR(ATRLength) * ATRs;

If BarsSinceEntry == 0 Then

EntryATR = ATRVal;

If MarketPosition == 1 Then

ExitLong ("2L", atlimit,EntryPrice + EntryATR ) ;

If MarketPosition == -1 Then

ExitShort ("2S", atlimit, EntryPrice - EntryATR);