커뮤니티

수식문의드립니다

2022-02-22 12:13:36

1443

글번호 156586

첨부 이미지

그림1

안녕하세요~

netprofit 관련해 다시 문의드립니다

첨부한 파일에 보시면

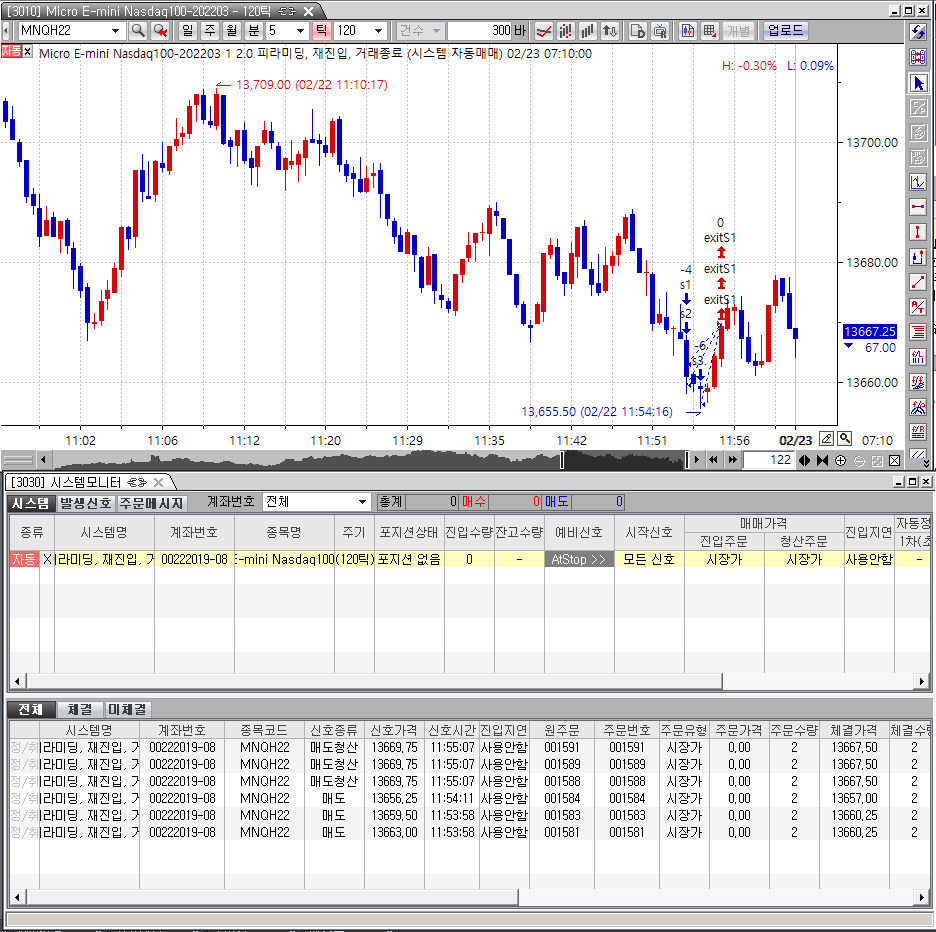

신호가격 13663.00, 13659.50, 13656.25에 각각 2계약씩 매도 진입해(평균 13659.58에 6계약)

신호가격 13669.75에 청산되었습니다

평단가 13658.58 기준으로 -10.167 포인트

계약수 6계약을 곱한다면 -61 포인트

틱으론 -40.66틱 (계약수 반영시 -244틱)

손익 금액으론 총 -122 usd 입니다 (마이크로 나스닥이라 0.5$)

하지만 netprofit은 -310.40으로 이 수치들과 전혀 상관없는 숫자입니다

시스템 시작하는 시간부터 거래가 되도록 수식을 짜 netprofit은 0에서 시작했습니다

값도 일치하지 않고

수수료, 슬리피지를 고려해도 netprofit이 소폭 더 작아야 하는데 가능한 모든 값들보다 오히려 몇배가 큰 상황이고

여러번 체크해봐도 동일한 현상이 반복됩니다

관련해 확인 부탁드리겠습니다

혹시 몰라 사용중인 수식 아래에 첨부합니다

감사합니다!

----------

input : TT(95600), TD(20220222), MDD(200000) ;

var : HB(13738.5), LB(13663), Hx(20000), Lx(1);

var : e60(0), Hcount(0), Lcount(0),B(0),S(0),cnt(0),T1(0), Hstate(true), Lstate(true), N(0), unitP(0), exitC(0), rHB(0), rLB(0);

N = Highest(ATr(14), 100);

unitP = floor(MDD/(N*5*4*600));

exitC = (2-(MaxEntries-1)/2)*N;

e60 = Ema(C,60);

if Condition1 == False and sDate >= TD and sTime >= TT Then

{

Condition1 = true;

Hcount = 0;

Lcount = 0;

T1 = TotalTrades;

}

if Condition1 == true Then

{

B = 0;

S = 0;

if TotalTrades-T1 > 0 Then

{

For cnt = 1 to TotalTrades-T1

{

if MarketPosition(cnt) == 1 Then B = B+1;

if MarketPosition(cnt) == -1 Then S = S+1;

}

}

Hcount = B + IFf(MarketPosition == 1,1,0);

Lcount = S + IFf(MarketPosition == -1,1,0);

if B>0 && B == Hcount then HB = rHB;

if S>0 && S == Lcount then LB = rLB;

if MarketPosition <= 0 and Hstate == true then

{

Buy("b1",AtStop,HB,unitP);

Buy("b2",AtStop,HB+0.5*N,unitP);

Buy("b3",AtStop,HB+N,unitP);

Buy("b4",AtStop,HB+1.5*N,unitP);

}

if MarketPosition >= 0 and Lstate == true then

{

Sell("s1",AtStop,LB,unitP);

Sell("s2",AtStop,LB-0.5*N,unitP);

Sell("s3",AtStop,LB-N,unitP);

Sell("s4",AtStop,LB-1.5*N,unitP);

}

if marketposition ==1 Then

{

rHB = Highest(H, BarsSinceEntry+1) ;

if rHB < HB+0.5*N Then

Buy("b2.",AtStop,HB+0.5*N,unitP);

if rHB < HB+N Then

Buy("b3.",AtStop,HB+N,unitP);

if rHB < HB+1.5*N Then

Buy("b4.",AtStop,HB+1.5*N,unitP);

if e60 < HB+2*N Then

Exitlong("exitB1", atstop, HB-exitC);

if e60 >= HB+2*N and CrossDown(close, e60) Then

{

ExitLong("exitB2") ;

Hstate = false ;

}

Exitlong("exitB3", AtLimit, Hx);

}

if marketposition == -1 Then

{

rLB = Lowest(L, BarsSinceEntry+1);

if rLB > LB-0.5*N Then

Sell("s2.",AtStop,LB-0.5*N,unitP);

if rLB > LB-N Then

Sell("s3.",AtStop,LB-N,unitP);

if rLB > LB-1.5*N Then

Sell("s4.",AtStop,LB-1.5*N,unitP);

if e60 > LB-2*N Then

ExitShort("exitS1", atstop, LB+exitC);

if e60 <= LB-2*N and CrossUp(close, e60) Then

{

ExitShort("exitS2");

Lstate = false ;

}

exitshort("exitS3", AtLimit, Lx);

}

if Hcount >= 3 Then Hstate = False;

if Lcount >= 3 Then Lstate = False;

if H >= Hx then Hstate = false;

if L <= Lx then Lstate = false;

}

- 1. q222.png (0.08 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2022-02-22 12:47:35

안녕하세요

예스스탁입니다.

첨부된 그림과 같이 정확히 계산되고 있습니다.

설정창의 비용/수량탭에서 지정한 수수료 및 슬리피지 설정을 확인하시기 바랍니다.

이전 문의에 답변을 드린 부분입니다.

설정창 비용/수량탭의 수수료와 슬리피지는

실제거래에서 어느정도 수수료와 슬리피지가 발생할지 알 수 없으므로

직접 일정값을 지정해 각 거래에 발생 가능한 비용을 차감해서

리포트의 손익을 계산하기 위함입니다.

모두 0으로 하시고 값확인하시기 바랍니다.

즐거운 하루 되세요

> jshwang2 님이 쓴 글입니다.

> 제목 : 수식문의드립니다

> 안녕하세요~

netprofit 관련해 다시 문의드립니다

첨부한 파일에 보시면

신호가격 13663.00, 13659.50, 13656.25에 각각 2계약씩 매도 진입해(평균 13659.58에 6계약)

신호가격 13669.75에 청산되었습니다

평단가 13658.58 기준으로 -10.167 포인트

계약수 6계약을 곱한다면 -61 포인트

틱으론 -40.66틱 (계약수 반영시 -244틱)

손익 금액으론 총 -122 usd 입니다 (마이크로 나스닥이라 0.5$)

하지만 netprofit은 -310.40으로 이 수치들과 전혀 상관없는 숫자입니다

시스템 시작하는 시간부터 거래가 되도록 수식을 짜 netprofit은 0에서 시작했습니다

값도 일치하지 않고

수수료, 슬리피지를 고려해도 netprofit이 소폭 더 작아야 하는데 가능한 모든 값들보다 오히려 몇배가 큰 상황이고

여러번 체크해봐도 동일한 현상이 반복됩니다

관련해 확인 부탁드리겠습니다

혹시 몰라 사용중인 수식 아래에 첨부합니다

감사합니다!

----------

input : TT(95600), TD(20220222), MDD(200000) ;

var : HB(13738.5), LB(13663), Hx(20000), Lx(1);

var : e60(0), Hcount(0), Lcount(0),B(0),S(0),cnt(0),T1(0), Hstate(true), Lstate(true), N(0), unitP(0), exitC(0), rHB(0), rLB(0);

N = Highest(ATr(14), 100);

unitP = floor(MDD/(N*5*4*600));

exitC = (2-(MaxEntries-1)/2)*N;

e60 = Ema(C,60);

if Condition1 == False and sDate >= TD and sTime >= TT Then

{

Condition1 = true;

Hcount = 0;

Lcount = 0;

T1 = TotalTrades;

}

if Condition1 == true Then

{

B = 0;

S = 0;

if TotalTrades-T1 > 0 Then

{

For cnt = 1 to TotalTrades-T1

{

if MarketPosition(cnt) == 1 Then B = B+1;

if MarketPosition(cnt) == -1 Then S = S+1;

}

}

Hcount = B + IFf(MarketPosition == 1,1,0);

Lcount = S + IFf(MarketPosition == -1,1,0);

if B>0 && B == Hcount then HB = rHB;

if S>0 && S == Lcount then LB = rLB;

if MarketPosition <= 0 and Hstate == true then

{

Buy("b1",AtStop,HB,unitP);

Buy("b2",AtStop,HB+0.5*N,unitP);

Buy("b3",AtStop,HB+N,unitP);

Buy("b4",AtStop,HB+1.5*N,unitP);

}

if MarketPosition >= 0 and Lstate == true then

{

Sell("s1",AtStop,LB,unitP);

Sell("s2",AtStop,LB-0.5*N,unitP);

Sell("s3",AtStop,LB-N,unitP);

Sell("s4",AtStop,LB-1.5*N,unitP);

}

if marketposition ==1 Then

{

rHB = Highest(H, BarsSinceEntry+1) ;

if rHB < HB+0.5*N Then

Buy("b2.",AtStop,HB+0.5*N,unitP);

if rHB < HB+N Then

Buy("b3.",AtStop,HB+N,unitP);

if rHB < HB+1.5*N Then

Buy("b4.",AtStop,HB+1.5*N,unitP);

if e60 < HB+2*N Then

Exitlong("exitB1", atstop, HB-exitC);

if e60 >= HB+2*N and CrossDown(close, e60) Then

{

ExitLong("exitB2") ;

Hstate = false ;

}

Exitlong("exitB3", AtLimit, Hx);

}

if marketposition == -1 Then

{

rLB = Lowest(L, BarsSinceEntry+1);

if rLB > LB-0.5*N Then

Sell("s2.",AtStop,LB-0.5*N,unitP);

if rLB > LB-N Then

Sell("s3.",AtStop,LB-N,unitP);

if rLB > LB-1.5*N Then

Sell("s4.",AtStop,LB-1.5*N,unitP);

if e60 > LB-2*N Then

ExitShort("exitS1", atstop, LB+exitC);

if e60 <= LB-2*N and CrossUp(close, e60) Then

{

ExitShort("exitS2");

Lstate = false ;

}

exitshort("exitS3", AtLimit, Lx);

}

if Hcount >= 3 Then Hstate = False;

if Lcount >= 3 Then Lstate = False;

if H >= Hx then Hstate = false;

if L <= Lx then Lstate = false;

}

다음글

이전글