커뮤니티

수식어 부탁드립니다

2022-06-22 09:11:31

1634

글번호 160060

첨부 이미지

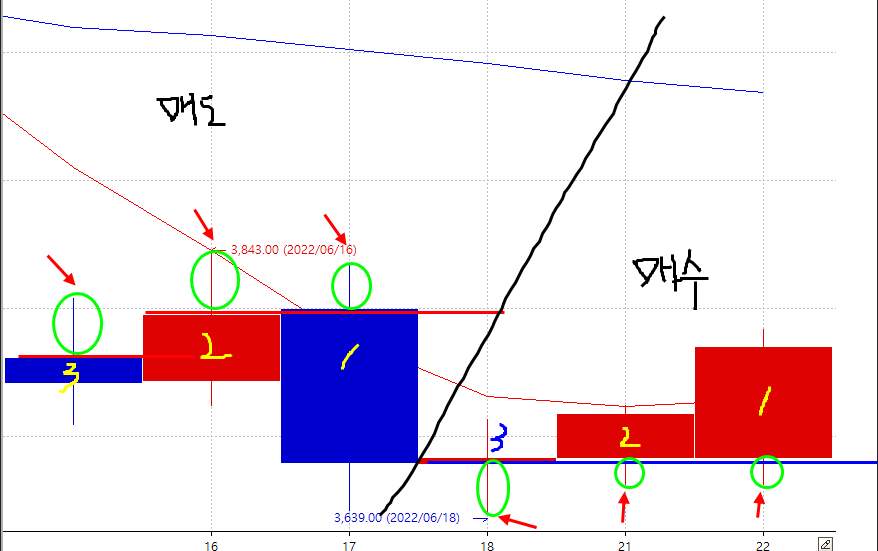

그림1

> input : 익절틱수(100),손절틱수(15);

if NextBarSdate != sDate Then

{

if NextBarOpen < C Then

Buy("b",AtStop,NextBarOpen+PriceScale*1);

if NextBarOpen > C Then

Sell("s",AtStop,NextBarOpen-PriceScale*1);

}

SetStopProfittarget(PriceScale*익절틱수,PointStop);

SetStopLoss(PriceScale*손절틱수,PointStop);

--------------------

일봉매매 수식어를 수정하고자 합니다.

1. 수식어 수정전 if NextBarOpen < C Then Buy

if NextBarOpen > C Then Sell

위 수식어는 기본 전제로 하고 세부적인건 아래와 같습니다.

1. 시가에서 매수는 당일이전 3일의 아래꼬리달린 양음봉 중

시가에서 아래꼬리폭이 가장 긴것에 70% 폭을 당일 시가 아래 저점매수로하고

청산은 당일 이전 3일중 가장긴 양음봉의 폭 70%에 청산으로한다.

2. 시가에서 매도는 당일이전 3일의 아래꼬리달린 양음봉 중

시가에서 윗꼬리폭이 가장 긴것에 70% 폭을 당일 시가 위 저점매도로하고

청산은 당일 이전 3일중 가장긴 양음봉의 폭 70%에 청산으로한다.

3. 손절은 매수 매도 각각 30틱으로 한다.

--------------------------

상기내용을 분봉에도 적용을 부탁드립니다.

매매시간은 07시부터 익일 05시50분이고

손절은 30틱입니다.

- 1. ㅅㅅㅅ.png (0.03 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2022-06-22 11:11:31

안녕하세요

예스스탁입니다.

1

input : N(3),손절틱수(30);

var1 = highest(H-max(c,O),N);

Var2 = highest(min(C,O)-L,N);

if NextBarSdate != sDate Then

{

if NextBarOpen < C Then

{

if Var2 > 0 Then

Buy("b",AtLimit,NextBarOpen-Var2*0.7);

if var2 > 0 and var1 > 0 Then

ExitLong("bx1",AtLimit,(NextBarOpen-Var2*0.7)+var1*0.7);

}

if MarketPosition == 1 and var1 > 0 Then

ExitLong("bx2",AtLimit,EntryPrice+var1*0.7);

if NextBarOpen > C Then

{

if var1 > 0 Then

Sell("s",AtLimit,NextBarOpen+var1*0.7);

if Var1 > 0 and Var2 > 0 Then

ExitShort("sx1",AtLimit,(NextBarOpen+Var1*0.7)-var2*0.7);

}

if MarketPosition == -1 and var2 > 0 Then

ExitShort("sx2",AtLimit,EntryPrice-var2*0.7);

}

SetStopLoss(PriceScale*손절틱수,PointStop);

2

input : N(3),손절틱수(30);

var : DD(0),Year(0),V1(0),V2(0),V3(0),V4(0),summer(False);

var : ST(0),ET(0),entry(0);

var : HH(0),LL(0),cnt(0);

HH = 0;

ll = 0;

For cnt = 0 to N-1

{

if DayHigh(cnt)-max(DayClose(cnt),DayOpen(cnt)) > hh Then

hh = DayHigh(cnt)-max(DayClose(cnt),DayOpen(cnt));

if min(DayClose(cnt),DayOpen(cnt))-DayLow(cnt) > hh Then

ll = min(DayClose(cnt),DayOpen(cnt))-DayLow(cnt);

}

if NextBarSdate != sDate Then

{

DD = DayOfWeek(NextBarSdate);

Year = Floor(NextBarSdate/10000);

V1 = (10000 * Year) + (100 * 3) + 1;

V2 = 15 - dayofweek(v1);

v3 = (10000 * Year) + (100 * 11) + 1;

v4 = 8 - dayofweek(v3);

Summer = NextBarSdate > (10000 * Year) + (100 * 3) + v2

And NextBarSdate < (10000 * Year) + (100 * 11) + v4;

if summer == true Then

{

ST = 70000;

ET = 55000;

}

Else

{

ST = 80000;

ET = 65000;

}

}

if Year > 0 Then

{

IF ET > ST Then

SetStopEndofday(ET);

Else

{

if sDate != sDate[1] Then

SetStopEndofday(ET);

}

if Bdate != Bdate[1] Then

{

entry = 0;

}

if (MarketPosition != 0 and MarketPosition != MarketPosition[1]) or

(MarketPosition == MarketPosition[1] and TotalTrades > TotalTrades[1]) Then

entry = entry+1;

if ((NextBarSdate != sDate and NextBarStime >= ST) or

(NextBarSdate == sDate and NextBarStime >= ST and sTime < ST)) Then

{

var1 = hh;

Var2 = ll;

IF ET <= ST Then

{

SetStopEndofday(0);

}

if NextBarOpen < C and var2 > 0 Then

Buy("b1",AtLimit,NextBarOpen-Var2*0.7);

if NextBarOpen > C and var1 > 0 Then

Sell("s1",AtLimit,NextBarOpen+var1*0.7);

}

Else

{

if DayLow > DayOpen-Var2*0.7 and DayOpen < DayClose(1) and entry < 1 and var2 > 0 Then

Buy("b2",AtLimit,DayOpen+PriceScale*1);

if DayHigh < DayOpen+var1*0.7 and DayOpen > DayClose(1) and entry < 1 and Var1 > 0 Then

Sell("s2",AtLimit,DayOpen-PriceScale*1);

}

if MarketPosition == 1 and var1 > 0 Then

ExitLong("bx",AtLimit,EntryPrice+Var1*0.7);

if MarketPosition == -1 and Var2 > 0 Then

ExitLong("sx",AtLimit,EntryPrice-Var2*0.7);

}

SetStopLoss(PriceScale*손절틱수,PointStop);

즐거운 하루되세요

> 푸른 님이 쓴 글입니다.

> 제목 : 수식어 부탁드립니다

> > input : 익절틱수(100),손절틱수(15);

if NextBarSdate != sDate Then

{

if NextBarOpen < C Then

Buy("b",AtStop,NextBarOpen+PriceScale*1);

if NextBarOpen > C Then

Sell("s",AtStop,NextBarOpen-PriceScale*1);

}

SetStopProfittarget(PriceScale*익절틱수,PointStop);

SetStopLoss(PriceScale*손절틱수,PointStop);

--------------------

일봉매매 수식어를 수정하고자 합니다.

1. 수식어 수정전 if NextBarOpen < C Then Buy

if NextBarOpen > C Then Sell

위 수식어는 기본 전제로 하고 세부적인건 아래와 같습니다.

1. 시가에서 매수는 당일이전 3일의 아래꼬리달린 양음봉 중

시가에서 아래꼬리폭이 가장 긴것에 70% 폭을 당일 시가 아래 저점매수로하고

청산은 당일 이전 3일중 가장긴 양음봉의 폭 70%에 청산으로한다.

2. 시가에서 매도는 당일이전 3일의 아래꼬리달린 양음봉 중

시가에서 윗꼬리폭이 가장 긴것에 70% 폭을 당일 시가 위 저점매도로하고

청산은 당일 이전 3일중 가장긴 양음봉의 폭 70%에 청산으로한다.

3. 손절은 매수 매도 각각 30틱으로 한다.

--------------------------

상기내용을 분봉에도 적용을 부탁드립니다.

매매시간은 07시부터 익일 05시50분이고

손절은 30틱입니다.