커뮤니티

문의 드립니다

2022-10-27 07:14:33

1222

글번호 163321

첨부 이미지

그림1

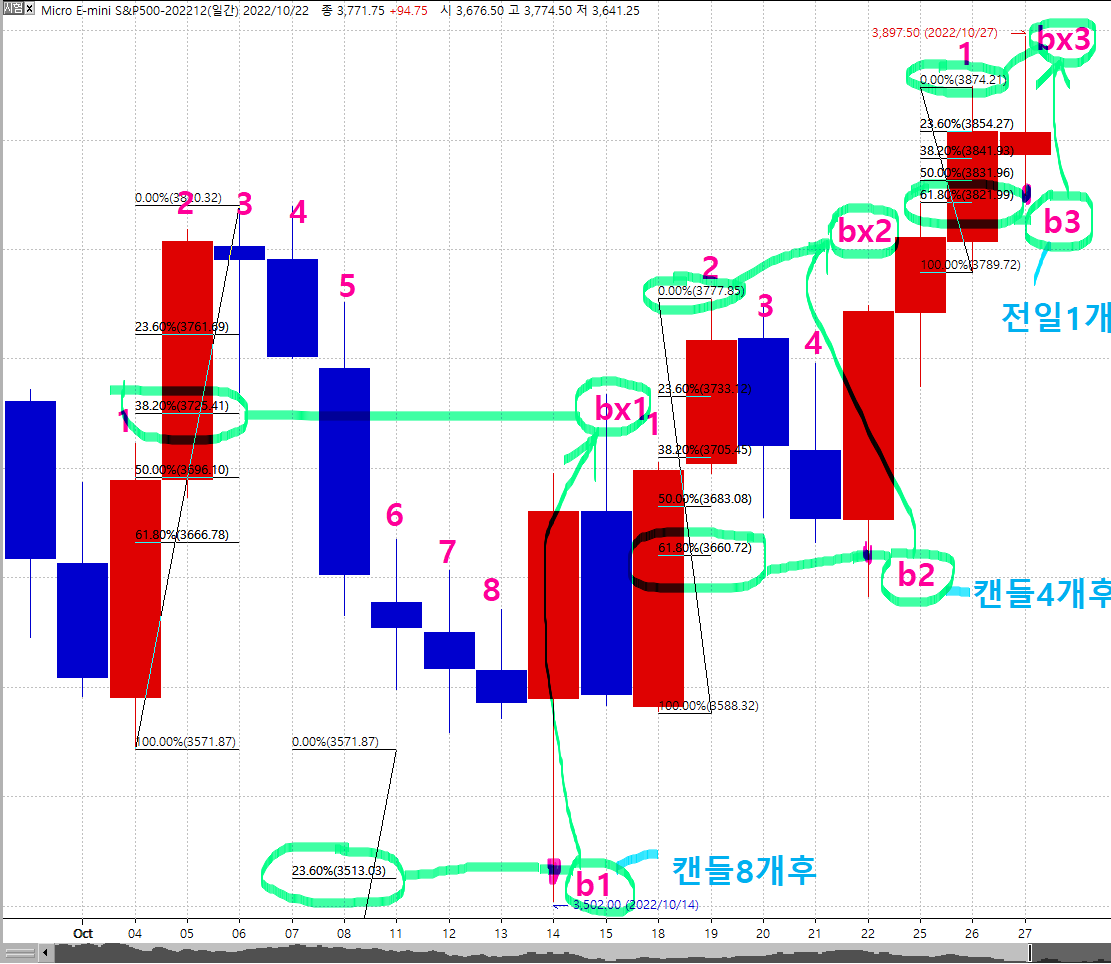

79323 수식어 작성해 주신거 신호가 전혀 없어서 위 그래프로 다르게 질문드립니다.

그래프는 일봉으로 규정되었는데 일봉과 분봉 2가지 수식어로 부탁드립니다.

일봉은 3가지 종류의 진입청산을 하나의 수식어로 해주시고 각각 진입청산은 1회입니다.

분봉도 동일하게 하루하루가 연결된 구조입니다.

- 1. 피보나치123.png (0.08 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2022-10-27 17:11:33

안녕하세요

예스스탁입니다.

최근 N일간의 최고가와 최저가를 기준으로 진입하게 됩니다.

진입/청산의 기준값은 N일간 최저가입니다.

진입가는 N일간최저가 + 고저폭*진입Per 입니다.

청산가는 진입봉기준 N일간최저가 + 고저폭*청산Per 입니다.

1번식은 진입과 청산만 있는 식입니다.

2번식은 신호가 많이 나오지 않아 당일청산을 추가한 식입니다.

식 작성에 참고하시기 바랍니다.

1

input : N(8),진입Per(-23.6),청산Per(61.8);

var : DD(0),Year(0),V1(0),V2(0),V3(0),V4(0),summer(False);

var : ST(0),ET(0),hh(0),ll(0),cnt(0),EP(0),XP(0);

if NextBarSdate != sDate Then

{

DD = DayOfWeek(NextBarSdate);

Year = Floor(NextBarSdate/10000);

V1 = (10000 * Year) + (100 * 3) + 1;

V2 = 15 - dayofweek(v1);

v3 = (10000 * Year) + (100 * 11) + 1;

v4 = 8 - dayofweek(v3);

Summer = Sdate > (10000 * Year) + (100 * 3) + v2 and Sdate < (10000 * Year) + (100 * 11) + v4;

if summer == true Then

{

ST = 70000;

ET = 55000;

}

Else

{

ST = 80000;

ET = 65000;

}

}

if Year > 0 Then

{

if ((NextBarSdate != sDate and NextBarStime >= ST) or

(NextBarSdate == sDate and NextBarStime >= ST and sTime < ST)) Then

{

ExitLong();

hh = 0;

ll = 0;

For cnt = 0 to N-1

{

if hh == 0 or (hh > 0 and DayHigh(cnt) > hh) Then

hh = DayHigh(cnt);

if ll == 0 or (ll > 0 and DayLow(cnt) < ll) Then

ll = DayLow(cnt);

}

EP = ll+(hh-ll)*(진입Per/100);

if NextBarOpen < EP Then

Buy("b1",AtStop,EP);

Else

Buy("b1.",AtLimit,EP);

}

Else

{

hh = 0;

ll = 0;

For cnt = 1 to N

{

if hh == 0 or (hh > 0 and DayHigh(cnt) > hh) Then

hh = DayHigh(cnt);

if ll == 0 or (ll > 0 and DayLow(cnt) < ll) Then

ll = DayLow(cnt);

}

EP = ll+(hh-ll)*(진입Per/100);

if H < EP Then

Buy("b2",AtStop,EP);

if L > EP Then

Buy("b2.",AtLimit,EP);

}

if MarketPosition == 1 Then

{

if MarketPosition != MarketPosition[1] Then

XP = ll[BarsSinceEntry]+(hh[BarsSinceEntry]-ll[BarsSinceEntry])*(청산Per/100);

ExitLong("bx",AtLimit,XP);

}

}

2

input : N(8),진입Per(38.2),청산Per(61.8);

var : DD(0),Year(0),V1(0),V2(0),V3(0),V4(0),summer(False);

var : ST(0),ET(0),hh(0),ll(0),cnt(0),EP(0),XP(0);

if NextBarSdate != sDate Then

{

DD = DayOfWeek(NextBarSdate);

Year = Floor(NextBarSdate/10000);

V1 = (10000 * Year) + (100 * 3) + 1;

V2 = 15 - dayofweek(v1);

v3 = (10000 * Year) + (100 * 11) + 1;

v4 = 8 - dayofweek(v3);

Summer = Sdate > (10000 * Year) + (100 * 3) + v2 and Sdate < (10000 * Year) + (100 * 11) + v4;

if summer == true Then

{

ST = 70000;

ET = 55000;

}

Else

{

ST = 80000;

ET = 65000;

}

}

if Year > 0 Then

{

IF ET > ST Then

SetStopEndofday(ET);

Else

{

if NextBarSdate != sDate Then

SetStopEndofday(ET);

}

if ((NextBarSdate != sDate and NextBarStime >= ST) or

(NextBarSdate == sDate and NextBarStime >= ST and sTime < ST)) Then

{

SetStopEndofday(0);

hh = 0;

ll = 0;

For cnt = 0 to N-1

{

if hh == 0 or (hh > 0 and DayHigh(cnt) > hh) Then

hh = DayHigh(cnt);

if ll == 0 or (ll > 0 and DayLow(cnt) < ll) Then

ll = DayLow(cnt);

}

EP = ll+(hh-ll)*(진입Per/100);

if NextBarOpen < EP Then

Buy("b1",AtStop,EP);

Else

Buy("b1.",AtLimit,EP);

}

Else

{

hh = 0;

ll = 0;

For cnt = 1 to N

{

if hh == 0 or (hh > 0 and DayHigh(cnt) > hh) Then

hh = DayHigh(cnt);

if ll == 0 or (ll > 0 and DayLow(cnt) < ll) Then

ll = DayLow(cnt);

}

EP = ll+(hh-ll)*(진입Per/100);

if H < EP Then

Buy("b2",AtStop,EP);

if L > EP Then

Buy("b2.",AtLimit,EP);

}

if MarketPosition == 1 Then

{

if MarketPosition != MarketPosition[1] Then

XP = ll[BarsSinceEntry]+(hh[BarsSinceEntry]-ll[BarsSinceEntry])*(청산Per/100);

ExitLong("bx",AtLimit,XP);

}

}

즐거운 하루되세요

> 푸른 님이 쓴 글입니다.

> 제목 : 문의 드립니다

> 79323 수식어 작성해 주신거 신호가 전혀 없어서 위 그래프로 다르게 질문드립니다.

그래프는 일봉으로 규정되었는데 일봉과 분봉 2가지 수식어로 부탁드립니다.

일봉은 3가지 종류의 진입청산을 하나의 수식어로 해주시고 각각 진입청산은 1회입니다.

분봉도 동일하게 하루하루가 연결된 구조입니다.