커뮤니티

업비트에서는 결과가 나오는데 동일전략이 다른 상품에서는 나오지 않습니다.

2023-10-01 16:23:40

1331

글번호 172818

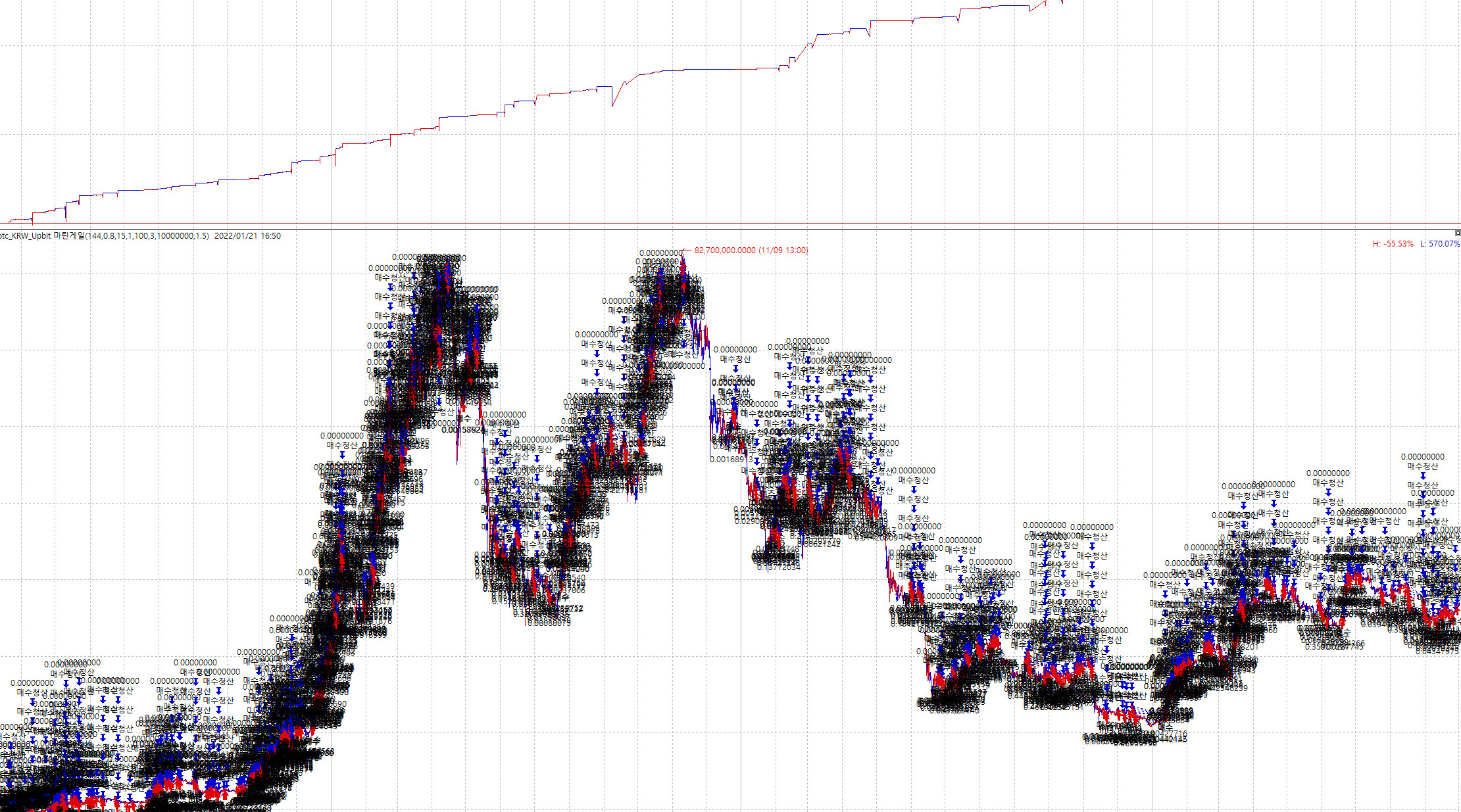

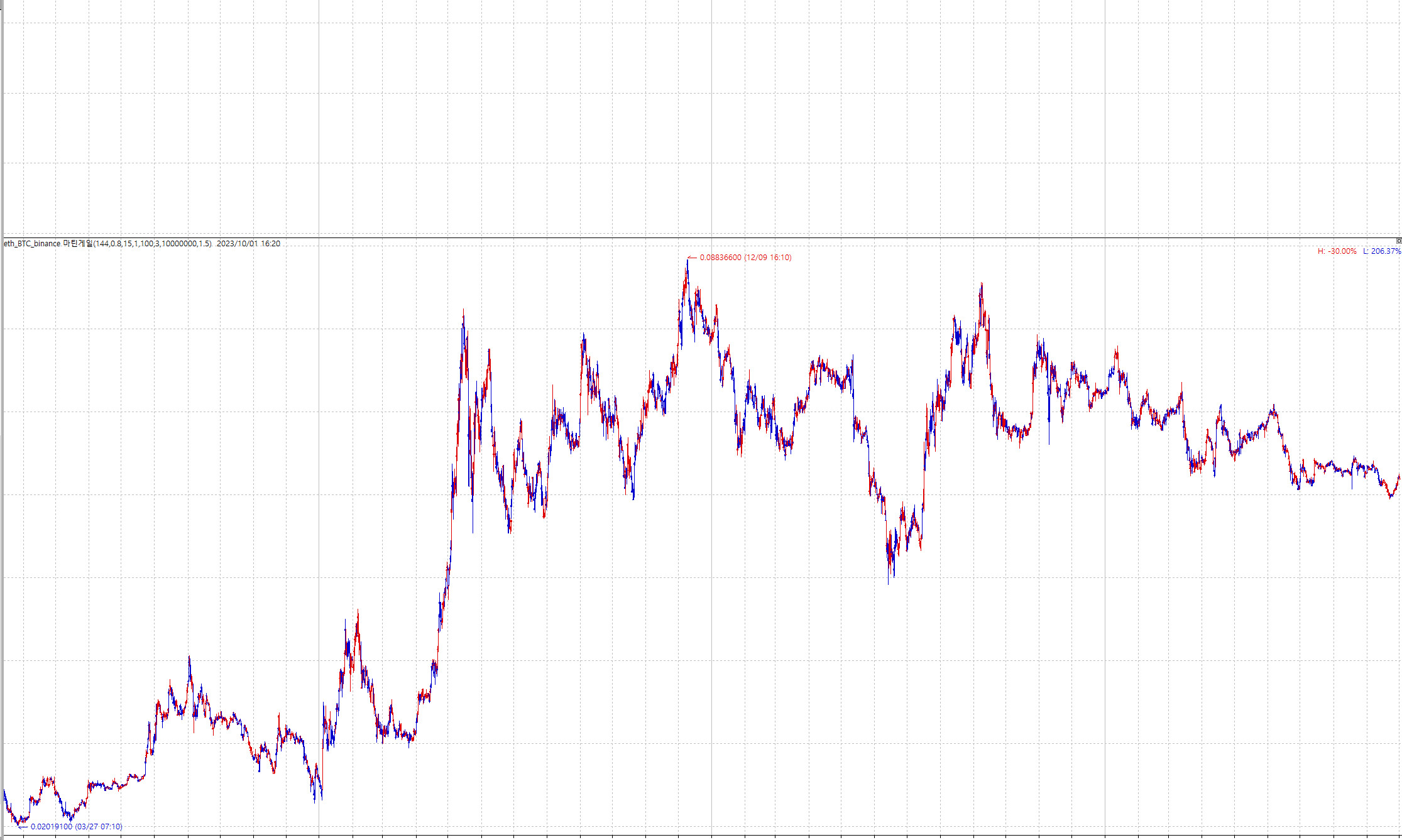

첨부 이미지

그림1

그림2

동일한 전략을 btckrw에서는 잘 적용이 되나

btc 마켓 종목에서는 적용이 되지 않습니다.

또한 아래 수식이 계산이 많이 들어가는 느낌이 드는데...

최적화할때에도 결과들이 누락되고 그래서...

속도를 더 빠르게 할 수 있는 코드로 수정이 가능할까요??

Input:maperiod(144),profittarget(0.8),stloss(15),water1(1),pleng(100),natrs(3),capital(1),trendscore(1.5);

var : cont(0),mascoring(0);

//추세판정

if ma(c,maperiod*7)>ma(c,maperiod*7)[maperiod*7] Then Value1=1; Else value1=-1;

if ma(c,maperiod*5)>ma(c,maperiod*5)[maperiod*5] Then Value2=0.5; Else Value2=-0.5;

if ma(c,maperiod*3)>ma(c,maperiod*3)[maperiod*3] Then Value3=0.25; Else Value3=-0.25;

if ma(c,maperiod*2)>ma(c,maperiod*2)[maperiod*2] Then Value4=0.125; Else Value4=-0.125;

if ma(c,maperiod*1)>ma(c,maperiod*1)[maperiod*1] Then Value5=0.0625; Else value5=-0.0625;

Value10= value1+value2+value3+value4+value5;

value11 = ATR( pLeng ) * nAtrs ;

cont=(capital*0.01)/c;

if marketposition==0 and Value10 >= trendscore and CrossDown(c,BollBandDown(60,2)) Then

Begin

Buy("매수",AtMarket,def,cont);

End;

if MarketPosition == 1 and MaxEntries == 1 Then

Buy("mt1",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*2);

if MarketPosition == 1 and MaxEntries == 2 Then

Buy("mt2",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*4);

if MarketPosition == 1 and MaxEntries == 3 Then

Buy("mt3",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*8);

if MarketPosition == 1 and MaxEntries == 4 Then

Buy("mt4",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*16);

if MarketPosition == 1 and MaxEntries == 5 Then

Buy("mt5",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*32);

if MarketPosition == 1 and MaxEntries == 6 Then

Buy("mt6",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*64);

if MarketPosition==1 and (OpenPositionProfit/CurrentContracts)/AvgEntryPrice >= profittarget*0.01 Then

Begin

ExitLong("매수청산",AtMarket);

End;

- 1. Cap_2023-10-01_16-16-38-333.jpg (1.18 MB)

- 2. Cap_2023-10-01_16-18-19-643.jpg (0.52 MB)

{kind=link}

{kind=link}

답변 1

예스스탁 예스스탁 답변

2023-10-04 15:57:14

안녕하세요

예스스탁입니다.

1

시스템 트레이딩 설정창의 피라미딩탭에 보시면

하단에 최대 누적 수량 및 횟수를 제어하는 옵션이 있습니다.

1회 진입이나 누적으로 진입수량이 지정한 값 이상이면 신호가 발생하지 않습니다.

누적수량을 더 크게 지정하시거나

외부변수 중 capital을 조정해 보시기 바랍니다.

2

식상 이평계산 부분을 제외하면 별도로 간결하게 할 만한 부분이 없습니다.

이평은 변수처리해서 사용하시면 됩니다.

Input:maperiod(144),profittarget(0.8),stloss(15),water1(1),pleng(100),natrs(3),capital(1),trendscore(1.5);

var : cont(0),mascoring(0);

//추세판정

var1 = ma(C,maperiod*1);

var2 = ma(C,maperiod*2);

var3 = ma(C,maperiod*3);

var4 = ma(C,maperiod*5);

var5 = ma(C,maperiod*7);

if var5>var5[maperiod*7] Then Value1=1; Else value1=-1;

if Var4>Var4[maperiod*5] Then Value2=0.5; Else Value2=-0.5;

if Var3>Var3[maperiod*3] Then Value3=0.25; Else Value3=-0.25;

if Var2>Var2[maperiod*2] Then Value4=0.125; Else Value4=-0.125;

if var1>var1[maperiod*1] Then Value5=0.0625; Else value5=-0.0625;

Value10= value1+value2+value3+value4+value5;

value11 = ATR( pLeng ) * nAtrs ;

cont=(capital*0.01)/c;

if marketposition==0 and Value10 >= trendscore and CrossDown(c,BollBandDown(60,2)) Then

Begin

Buy("매수",AtMarket,def,cont);

End;

if MarketPosition == 1 and MaxEntries == 1 Then

Buy("mt1",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*2);

if MarketPosition == 1 and MaxEntries == 2 Then

Buy("mt2",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*4);

if MarketPosition == 1 and MaxEntries == 3 Then

Buy("mt3",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*8);

if MarketPosition == 1 and MaxEntries == 4 Then

Buy("mt4",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*16);

if MarketPosition == 1 and MaxEntries == 5 Then

Buy("mt5",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*32);

if MarketPosition == 1 and MaxEntries == 6 Then

Buy("mt6",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*64);

if MarketPosition==1 and (OpenPositionProfit/CurrentContracts)/AvgEntryPrice >= profittarget*0.01 Then

Begin

ExitLong("매수청산",AtMarket);

End;

즐거운 하루되세요

> 예스모어 님이 쓴 글입니다.

> 제목 : 업비트에서는 결과가 나오는데 동일전략이 다른 상품에서는 나오지 않습니다.

> 동일한 전략을 btckrw에서는 잘 적용이 되나

btc 마켓 종목에서는 적용이 되지 않습니다.

또한 아래 수식이 계산이 많이 들어가는 느낌이 드는데...

최적화할때에도 결과들이 누락되고 그래서...

속도를 더 빠르게 할 수 있는 코드로 수정이 가능할까요??

Input:maperiod(144),profittarget(0.8),stloss(15),water1(1),pleng(100),natrs(3),capital(1),trendscore(1.5);

var : cont(0),mascoring(0);

//추세판정

if ma(c,maperiod*7)>ma(c,maperiod*7)[maperiod*7] Then Value1=1; Else value1=-1;

if ma(c,maperiod*5)>ma(c,maperiod*5)[maperiod*5] Then Value2=0.5; Else Value2=-0.5;

if ma(c,maperiod*3)>ma(c,maperiod*3)[maperiod*3] Then Value3=0.25; Else Value3=-0.25;

if ma(c,maperiod*2)>ma(c,maperiod*2)[maperiod*2] Then Value4=0.125; Else Value4=-0.125;

if ma(c,maperiod*1)>ma(c,maperiod*1)[maperiod*1] Then Value5=0.0625; Else value5=-0.0625;

Value10= value1+value2+value3+value4+value5;

value11 = ATR( pLeng ) * nAtrs ;

cont=(capital*0.01)/c;

if marketposition==0 and Value10 >= trendscore and CrossDown(c,BollBandDown(60,2)) Then

Begin

Buy("매수",AtMarket,def,cont);

End;

if MarketPosition == 1 and MaxEntries == 1 Then

Buy("mt1",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*2);

if MarketPosition == 1 and MaxEntries == 2 Then

Buy("mt2",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*4);

if MarketPosition == 1 and MaxEntries == 3 Then

Buy("mt3",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*8);

if MarketPosition == 1 and MaxEntries == 4 Then

Buy("mt4",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*16);

if MarketPosition == 1 and MaxEntries == 5 Then

Buy("mt5",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*32);

if MarketPosition == 1 and MaxEntries == 6 Then

Buy("mt6",AtLimit,LatestEntryPrice(0)*(1-water1*0.01),cont*64);

if MarketPosition==1 and (OpenPositionProfit/CurrentContracts)/AvgEntryPrice >= profittarget*0.01 Then

Begin

ExitLong("매수청산",AtMarket);

End;

이전글