커뮤니티

당일 매매 계산식 궁금점

2010-03-21 13:21:32

566

글번호 28792

첨부 이미지

그림1

input : entrycnt(50);

var : cnt(0),count(0);

var : PLR(0),XCommission(0),XSlippage(0),OpenPL(0),dayPL(0);

XCommission = ((C*ExitCommission)/100)*CurrentContracts; #%설정

XSlippage = (ExitSlippage)*CurrentContracts; #Pt설정

PLR = 0;

count = 0;

for var1 = 1 to 100{

if sdate == EntryDate(var1) Then{

PLR = PLR+PositionProfit(var1);

}

}

if MarketPosition() == 0 Then{

OpenPL = 0;

dayPL = PLR;

}

Else{

OpenPL = (PositionProfit-(XCommission+XSlippage));

dayPL = PLR+OpenPL;

}

count = 0;

for cnt = 0 to 50{

if sDate == EntryDate(cnt) Then

count = count+1;

}

if stime >=90000 then

Var3 = dayindex()+1; #당일봉개수

if count < entrycnt and 090000 < stime and stime < 144300 Then{

if count == 0 and MarketPosition == 0 and C > DayLow()[1]+1.0 Then

Buy("롱진입",AtStop,C);

....

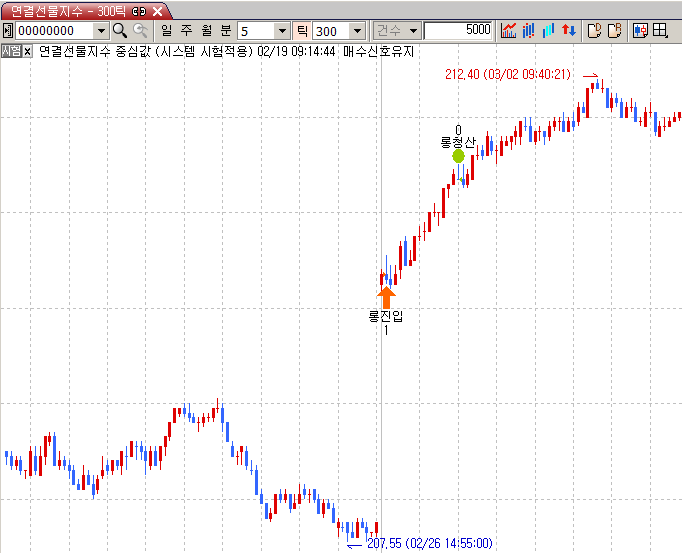

위와 같이 매수식이 당일 저가보다 1포인트 초과하면 매수인데,

첨부파일과 같이 두번째 봉에서 매수를 해버렸습니다.

혹시 전일 종가까지 계산되어서 그런것인지 확인 부탁드릴께요.

뭐가 잘못되었을까요?

- 1. why.png (0.02 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2010-03-22 08:59:34

안녕하세요

예스스탁입니다.

당일 첫봉의 시간이 90000보다 클경우가 발생하면

두번쨰 봉에도 신호가 발생하고 이때 daylow[1]은 전일봉의 값을 사용하게 됩니다.

수식을 수정했습니다.

input : entrycnt(50);

var : cnt(0),count(0);

var : PLR(0),XCommission(0),XSlippage(0),OpenPL(0),dayPL(0);

XCommission = ((C*ExitCommission)/100)*CurrentContracts; #%설정

XSlippage = (ExitSlippage)*CurrentContracts; #Pt설정

PLR = 0;

count = 0;

for var1 = 1 to 100{

if sdate == EntryDate(var1) Then{

PLR = PLR+PositionProfit(var1);

}

}

if MarketPosition() == 0 Then{

OpenPL = 0;

dayPL = PLR;

}

Else{

OpenPL = (PositionProfit-(XCommission+XSlippage));

dayPL = PLR+OpenPL;

}

count = 0;

for cnt = 0 to 50{

if sDate == EntryDate(cnt) Then

count = count+1;

}

if stime >=90000 then

Var3 = dayindex()+1; #당일봉개수

if count < entrycnt and dayindex > 0 and stime < 144300 Then{

if count == 0 and MarketPosition == 0 and C > DayLow()[1]+1.0 Then

Buy("롱진입",AtStop,C);

}

즐거운 하루되세요

> forKaren 님이 쓴 글입니다.

> 제목 : 당일 매매 계산식 궁금점

> input : entrycnt(50);

var : cnt(0),count(0);

var : PLR(0),XCommission(0),XSlippage(0),OpenPL(0),dayPL(0);

XCommission = ((C*ExitCommission)/100)*CurrentContracts; #%설정

XSlippage = (ExitSlippage)*CurrentContracts; #Pt설정

PLR = 0;

count = 0;

for var1 = 1 to 100{

if sdate == EntryDate(var1) Then{

PLR = PLR+PositionProfit(var1);

}

}

if MarketPosition() == 0 Then{

OpenPL = 0;

dayPL = PLR;

}

Else{

OpenPL = (PositionProfit-(XCommission+XSlippage));

dayPL = PLR+OpenPL;

}

count = 0;

for cnt = 0 to 50{

if sDate == EntryDate(cnt) Then

count = count+1;

}

if stime >=90000 then

Var3 = dayindex()+1; #당일봉개수

if count < entrycnt and 090000 < stime and stime < 144300 Then{

if count == 0 and MarketPosition == 0 and C > DayLow()[1]+1.0 Then

Buy("롱진입",AtStop,C);

....

위와 같이 매수식이 당일 저가보다 1포인트 초과하면 매수인데,

첨부파일과 같이 두번째 봉에서 매수를 해버렸습니다.

혹시 전일 종가까지 계산되어서 그런것인지 확인 부탁드릴께요.

뭐가 잘못되었을까요?