커뮤니티

다시 질의 합니다.

2012-07-20 08:52:32

312

글번호 53068

첨부 이미지

그림1

그림2

의도한 바와 달라 보충 질의 합니다.

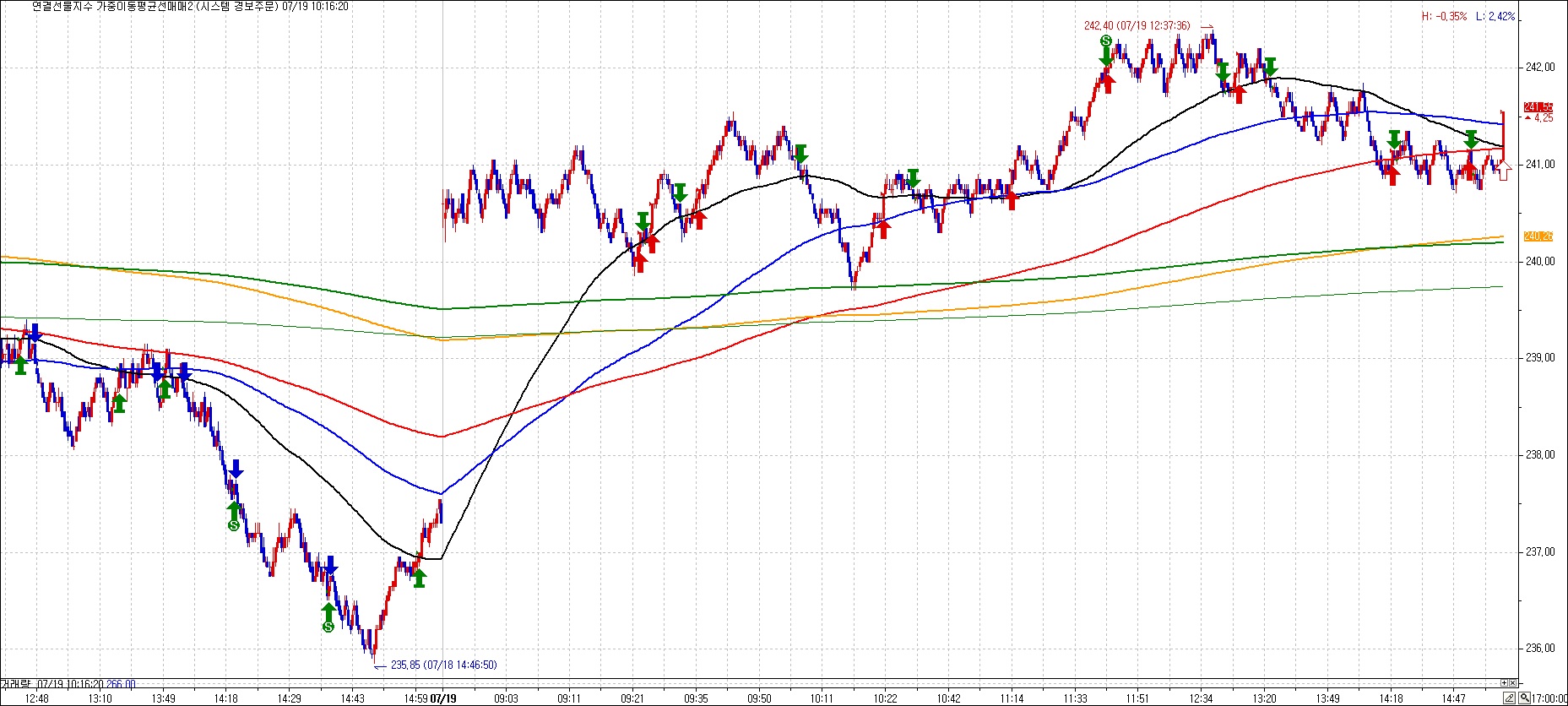

첨부파일차트(그림1 : 120틱차트 / 그림2 : 강제청산시신호 = S 화살표신호)에서 보는바와 같이

1. 신규진입신호와 청산신호의 변수값을 동시에 같은 값으로 설정 하도록 되어 있어서 신규진입신호와 청산신호의 적정값을 구할 수가 없습니다.

2. 강제청산 후에 다음봉에서 바로 동알방향의 신규진입신호가 발생하기 때문에 강제청산의 의미가 없습니다.

따라서 다음과 같이 수정하여 주시면 감사 하겠습니다.

1. 신규진입신호와 청산신호의 시스템 변수 설정을 달리 할 수있도록 수식을 작성 하여주십시요

시스템변수 설정(예시)

변수이름 변수값

신규진입신호

청산진입신호

2. 강제청산 후에는 그 다음 진입조건만족시까지 신호가 발생하지 않도록 하여 주십시요.

(첨부파일의 예시차트는 강제청산을 손절매 0.5pt / 1pt이후 최대가격대비 0.1pt로 설정 한 것임)

관련 시스템수식

input : N(0.2);

var : cnt(0),count(0);

count = 0;

for cnt = 0 to 10{

if sdate == EntryDate(cnt) Then

count = count+1;

}

var1 = wma(c,150);

var2 = wma(c,600);

if (var1 > var2 and (crossup(c,var1) or crossup(c,var2))) Then{

if count == 0 then

buy();

if count > 0 and MarketPosition == 0 and BarsSinceExit(1) >= 1 and (var1 >= var1[BarsSinceExit(1)]+N or var1 <= var1[BarsSinceExit(1)]-N) then

buy();

if count > 0 and MarketPosition == -1 and (var1 >= var1[BarsSinceentry]+N or var1 <= var1[BarsSinceentry]-N) then

buy();

if count > 0 and MarketPosition == -1 and (var1 <= var1[BarsSinceentry]+N or var1 >= var1[BarsSinceentry]-N) then

exitshort();

}

if var1 > var2 and count > 0 and BarsSinceExit(1) >= 1 and MarketPosition == 0 and C > var1[BarsSinceExit(1)]+N Then

buy();

if (var1 > var2 and CrossDown(c,var1) or CrossDown(c,var2)) Then

ExitLong();

if (var1 < var2 and (CrossDown(c,var1) or crossdown(c,var2))) Then{

if count == 0 then

sell();

if count > 0 and MarketPosition == 0 and BarsSinceExit(1) >= 1 and (var1 >= var1[BarsSinceExit(1)]+N or var1 <= var1[BarsSinceExit(1)]-N) then

sell();

if count > 0 and MarketPosition == 1 and (var1 >= var1[BarsSinceentry]+N or var1 <= var1[BarsSinceentry]-N) then

sell();

if count > 0 and MarketPosition == 1 and (var1 <= var1[BarsSinceentry]+N or var1 >= var1[BarsSinceentry]-N) then

exitlong();

}

if var1 < var2 and count > 0 and BarsSinceExit(1) >= 1 and MarketPosition == 0 and C < var1[BarsSinceExit(1)]-N Then

sell();

if (var1 < var2 and CrossUp(c,var1) or CrossUp(c,var2)) Then

ExitShort();

- 1. 53429_CurrentChart.jpg (0.42 MB)

- 2. bbb.jpg (0.36 MB)

{kind=link}

{kind=link}

답변 1

예스스탁 예스스탁 답변

2012-07-20 14:19:22

안녕하세요

예스스탁입니다.

input : N(0.2),X(0.2);

var : cnt(0),count(0);

count = 0;

for cnt = 0 to 10{

if sdate == EntryDate(cnt) Then

count = count+1;

}

var1 = wma(c,150);

var2 = wma(c,600);

Condition1 = MarketPosition == 0 and MarketPosition(1) == 1 and EntryDate(1) == sdate and (IsExitName("StopLoss",1) or IsExitName("StopProfittarget",1));

Condition2 = MarketPosition == 0 and MarketPosition(1) == -1 and EntryDate(1) == sdate and (IsExitName("StopLoss",1) or IsExitName("StopProfittarget",1));

if (var1 > var2 and (crossup(c,var1) or crossup(c,var2))) Then{

if count == 0 then

buy();

if count > 0 and MarketPosition == 0 and BarsSinceExit(1) >= 1 and

(var1 >= var1[BarsSinceExit(1)]+N or var1 <= var1[BarsSinceExit(1)]-N) and

Condition1 == false then

buy();

if count > 0 and MarketPosition == -1 and (var1 >= var1[BarsSinceentry]+N or var1 <= var1[BarsSinceentry]-N) then

buy();

if count > 0 and MarketPosition == -1 and (var1 >= var1[BarsSinceentry]+X or var1 <= var1[BarsSinceentry]-X) then

ExitShort();

}

if var1 > var2 and count > 0 and BarsSinceExit(1) >= 1 and

MarketPosition == 0 and C > var1[BarsSinceExit(1)]+N and

Condition1 == false Then

buy();

if (var1 < var2 and (CrossDown(c,var1) or crossdown(c,var2))) Then{

if count == 0 then

sell();

if count > 0 and MarketPosition == 0 and BarsSinceExit(1) >= 1 and

(var1 >= var1[BarsSinceExit(1)]+N or var1 <= var1[BarsSinceExit(1)]-N) and

Condition2 == false then

sell();

if count > 0 and MarketPosition == 1 and (var1 >= var1[BarsSinceentry]+N or var1 <= var1[BarsSinceentry]-N) then

sell();

if count > 0 and MarketPosition == 1 and (var1 >= var1[BarsSinceentry]+X or var1 <= var1[BarsSinceentry]-X) then

ExitLong();

}

if var1 < var2 and count > 0 and BarsSinceExit(1) >= 1 and

MarketPosition == 0 and C < var1[BarsSinceExit(1)]-N and

Condition2 == false Then

sell();

if MarketPosition == 1 and

(var1 >= var1[BarsSinceEntry]+X or var1 <= var1[BarsSinceEntry]-X) and

(var1 > var2 and (CrossDown(c,var1) or CrossDown(c,var2))) Then

ExitLong("bx");

if MarketPosition == 1 and

(var1 >= var1[BarsSinceEntry]+X or var1 <= var1[BarsSinceEntry]-X) and

(var1 < var2 and (CrossUp(c,var1) or CrossUp(c,var2))) Then

ExitShort("sx");

즐거운 하루되세요

> 너무조아 님이 쓴 글입니다.

> 제목 : 다시 질의 합니다.

> 의도한 바와 달라 보충 질의 합니다.

첨부파일차트(그림1 : 120틱차트 / 그림2 : 강제청산시신호 = S 화살표신호)에서 보는바와 같이

1. 신규진입신호와 청산신호의 변수값을 동시에 같은 값으로 설정 하도록 되어 있어서 신규진입신호와 청산신호의 적정값을 구할 수가 없습니다.

2. 강제청산 후에 다음봉에서 바로 동알방향의 신규진입신호가 발생하기 때문에 강제청산의 의미가 없습니다.

따라서 다음과 같이 수정하여 주시면 감사 하겠습니다.

1. 신규진입신호와 청산신호의 시스템 변수 설정을 달리 할 수있도록 수식을 작성 하여주십시요

시스템변수 설정(예시)

변수이름 변수값

신규진입신호

청산진입신호

2. 강제청산 후에는 그 다음 진입조건만족시까지 신호가 발생하지 않도록 하여 주십시요.

(첨부파일의 예시차트는 강제청산을 손절매 0.5pt / 1pt이후 최대가격대비 0.1pt로 설정 한 것임)

관련 시스템수식

input : N(0.2);

var : cnt(0),count(0);

count = 0;

for cnt = 0 to 10{

if sdate == EntryDate(cnt) Then

count = count+1;

}

var1 = wma(c,150);

var2 = wma(c,600);

if (var1 > var2 and (crossup(c,var1) or crossup(c,var2))) Then{

if count == 0 then

buy();

if count > 0 and MarketPosition == 0 and BarsSinceExit(1) >= 1 and (var1 >= var1[BarsSinceExit(1)]+N or var1 <= var1[BarsSinceExit(1)]-N) then

buy();

if count > 0 and MarketPosition == -1 and (var1 >= var1[BarsSinceentry]+N or var1 <= var1[BarsSinceentry]-N) then

buy();

if count > 0 and MarketPosition == -1 and (var1 <= var1[BarsSinceentry]+N or var1 >= var1[BarsSinceentry]-N) then

exitshort();

}

if var1 > var2 and count > 0 and BarsSinceExit(1) >= 1 and MarketPosition == 0 and C > var1[BarsSinceExit(1)]+N Then

buy();

if (var1 > var2 and CrossDown(c,var1) or CrossDown(c,var2)) Then

ExitLong();

if (var1 < var2 and (CrossDown(c,var1) or crossdown(c,var2))) Then{

if count == 0 then

sell();

if count > 0 and MarketPosition == 0 and BarsSinceExit(1) >= 1 and (var1 >= var1[BarsSinceExit(1)]+N or var1 <= var1[BarsSinceExit(1)]-N) then

sell();

if count > 0 and MarketPosition == 1 and (var1 >= var1[BarsSinceentry]+N or var1 <= var1[BarsSinceentry]-N) then

sell();

if count > 0 and MarketPosition == 1 and (var1 <= var1[BarsSinceentry]+N or var1 >= var1[BarsSinceentry]-N) then

exitlong();

}

if var1 < var2 and count > 0 and BarsSinceExit(1) >= 1 and MarketPosition == 0 and C < var1[BarsSinceExit(1)]-N Then

sell();

if (var1 < var2 and CrossUp(c,var1) or CrossUp(c,var2)) Then

ExitShort();