커뮤니티

시스템포트폴리오 레포트값 오류

2010-10-17 12:26:09

1767

글번호 204222

첨부 이미지

그림1

안녕하세요.

시스템을 포트폴리오로 구성해 돌리려고하는데

값에 오류가 있어서 수정 건의 드립니다.

현재 승률이나 최대, 최소 손실 등이 포트폴리오 구성된 것의

단순 평균 등으로 계산되어

실제 포트폴리오 결과에 의한 값과 차이가 발생합니다.

즉, 캡쳐한 화면에서 실제 포트폴리오 결과

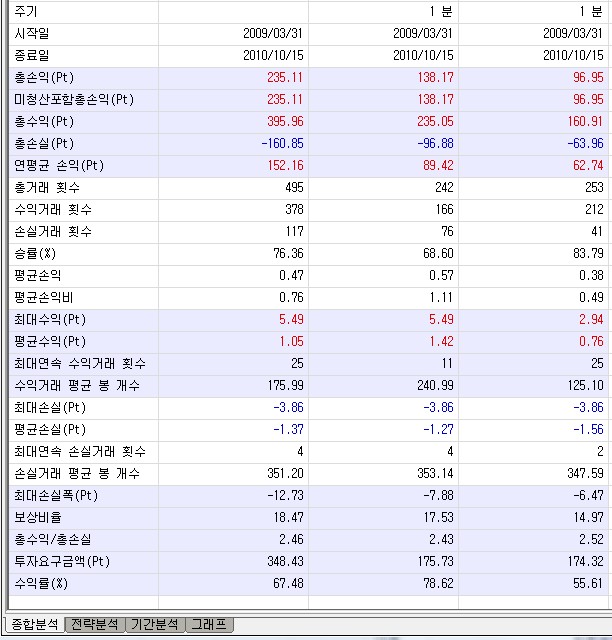

날짜기준 승률은 수익일 188일 손실일 65일로 74.3% 정도인데

레포트 값은 76.36으로 나오고 있으며,

최대 손실 경우도 두개 포트폴리오 구성시

최대 손실은 -7.7pt 정도되는데.. 결과값은 3.86pt로

단순 평균을 사용하고 있습니다.

포트폴리오 레포트 기준을 정해서(일일기준이 적당할듯)

여러시스템 사용시 단순 평균 등으로 오는 오류에서

벗어나야 할듯합니다.

처음에 이것을 가지고 포트폴리오 구성하고

위험관리 진행했다가 뭔가 이상해서 확인해보니

오류가 있더라구요.

포트폴리오 갯수가 늘어나거나, 특정시스템의 진입 계약수가

다를 경우는 그 오류가 더 심하게 나옵니다.

즉, 해결을 위해서는

각 시스템이 운영된 결과 얻어진 실적값을 종합한후

이것을 일일 단위로 해서 종합 레포트를 올려주시면 될듯합니다.

종합 MDD 값은 어떻게 구해지는 지 알수 없어서 답답합니다.

끝으로 포트폴리오 종합 MDD 값은 어떻게 만들어지는 것인 답변 부탁드립니다.

이것에 따라서 포트폴리오시 제 위험관리 로직이 재 설정되어야 하기 때문입니다.

그럼 수고하십시요. ^^

- 1. 9726_임시1.jpg (0.10 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2010-10-18 15:36:21

안녕하십니까? 예스스탁입니다.

포트폴리오분석에서 종합의 승률은 수익거래횟수의 총거래횟수에 대한 백분율값입니다.

최대손실, 최대수익의 값은 포트폴리오에 참여한 리포트 결과 중에서 최대수익과, 최대손실을 보여주며 최대손실폭은 포트폴리오에 참여한 각각의 시스템들에 의해 만들어진 수익률(종가기준)을 바탕으로 계산됩니다.

각각의 시스템 결과에서의 최대손실폭은 Intraday MDD 이지만, 포트폴리오에서 종합적으로 계산된 최대손실폭은 종가기준이므로 다소 차이가 있을 수 있습니다.

계약수를 달리해서 시뮬레이션 했을때 결과값이 동일하다는 사항에 대해서는 추가 확인후 답변드리겠습니다.

감사합니다.

> anyhelp 님이 쓴 글입니다.

> 제목 : 시스템포트폴리오 레포트값 오류

> 안녕하세요.

시스템을 포트폴리오로 구성해 돌리려고하는데

값에 오류가 있어서 수정 건의 드립니다.

현재 승률이나 최대, 최소 손실 등이 포트폴리오 구성된 것의

단순 평균 등으로 계산되어

실제 포트폴리오 결과에 의한 값과 차이가 발생합니다.

즉, 캡쳐한 화면에서 실제 포트폴리오 결과

날짜기준 승률은 수익일 188일 손실일 65일로 74.3% 정도인데

레포트 값은 76.36으로 나오고 있으며,

최대 손실 경우도 두개 포트폴리오 구성시

최대 손실은 -7.7pt 정도되는데.. 결과값은 3.86pt로

단순 평균을 사용하고 있습니다.

포트폴리오 레포트 기준을 정해서(일일기준이 적당할듯)

여러시스템 사용시 단순 평균 등으로 오는 오류에서

벗어나야 할듯합니다.

처음에 이것을 가지고 포트폴리오 구성하고

위험관리 진행했다가 뭔가 이상해서 확인해보니

오류가 있더라구요.

포트폴리오 갯수가 늘어나거나, 특정시스템의 진입 계약수가

다를 경우는 그 오류가 더 심하게 나옵니다.

즉, 해결을 위해서는

각 시스템이 운영된 결과 얻어진 실적값을 종합한후

이것을 일일 단위로 해서 종합 레포트를 올려주시면 될듯합니다.

종합 MDD 값은 어떻게 구해지는 지 알수 없어서 답답합니다.

끝으로 포트폴리오 종합 MDD 값은 어떻게 만들어지는 것인 답변 부탁드립니다.

이것에 따라서 포트폴리오시 제 위험관리 로직이 재 설정되어야 하기 때문입니다.

그럼 수고하십시요. ^^

다음글

이전글