커뮤니티

차트신호시 콜옵션 풋옵션 특정가격 동시 매수

2024-11-15 09:34:33

1580

글번호 225736

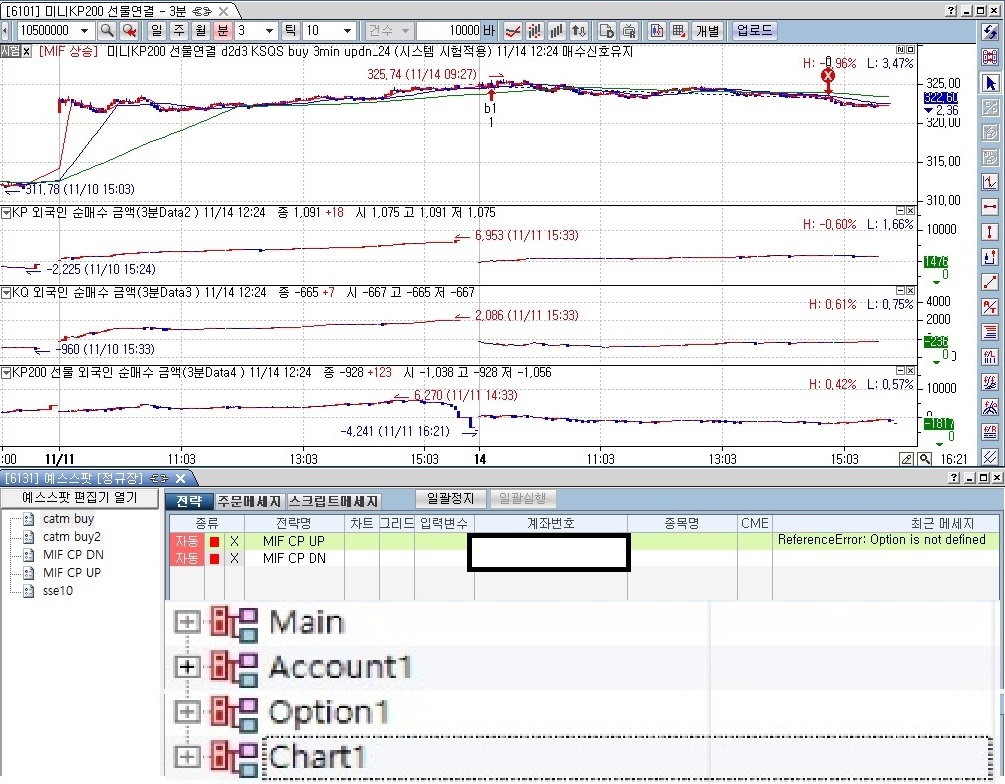

첨부 이미지

그림1

아래 예제수식은 차트신호발생시

콜 1.0 이하 and 풋 1.0 이하 동시 매수 수식입니다.

미니선물차트를 이용하여

미니옵션으로 주문을 내려고 합니다.

요청사항

1. 첨부파일처럼 스크립트객체 설정하고 가동했는데

Reference Error : option is not defined 오류가 발생하는데 수식 수정바랍니다.

Account1 지정계좌

Option1 미니옵션

Chart1 미니선물

2. 수식에 청산시간 수식 추가해주십시요.

콜매수 포지션 14시35분 30초 청산

풋매수 포지션 15시15분 30초 청산

항상 고맙습니다.

******************************************************************************++

/*스크립트시작-----------------------------------------------------*/

var UNum; var LNum;

var CallCode; var CallPrice;

var PutCode; var PutPrice;

var CC; var PP;

var CallOrderCode; var PutOrderCode;

//차트에서 신호가 발생하면

function Chart1_OnRiseSignal(Signal)

{

//해당 신호가 매수신호이면

if (Signal.signalKind == 1)

{

Main.MessageList("--------------------------------------------");

Main.MessageList("매수신호 발생");

//1.0이하 중 가장 큰 가격을 가지는 종목을 찾음

//ATM위 행사가 갯수

UNum = Option.uppersATM;

//ATM아래 행사가 갯수

LNum = Option.lowersATM;

//각 행사가의 콜종목의 종목코드를 저장할 변수를 배열변수로 선언

CallCode = new Array(UNum+LNum+1);

//각 행사가의 콜종목의 현재가를 저장할 변수를 배열변수로 선언

CallPrice = new Array(UNum+LNum+1);

//각 행사가의 풋종목의 종목코드를 저장할 변수를 배열변수로 선언

PutCode = new Array(UNum+LNum+1);

//각 행사가의 풋종목의 현재가를 저장할 변수를 배열변수로 선언

PutPrice = new Array(UNum+LNum+1);

//콜종목 찾기

//콜옵션은 ATM기준 위행사가 +단계, 아래가 -단계이므로

//for문에서 LNum의 역수부터 시작해서 UNum까지 1씩 증가하면서 수행하도록 함

for (var i = -LNum; i <= UNum; i++)

{

//값이 1.0이하이면

if (Option.GetCurrent(0, i) <= 1.0)

{

//해당종목의 현재가를 배열변수 CallPrice의 방번호 i+LNum에 저장

CallPrice[i+LNum] = Option.GetCurrent(0, i);

//해당종목의 종목코드를 배열변수 CallCode의 방번호 i+LNum에 저장

CallCode[i+LNum] = Option.GetATMCallRecent(i);

//주의

//배열변수의 방(공간)번호은 -가 없으므로 최하단 행사가를 0번방부터

//저장하도록 작성해야 함

}

else//1.0보다 크면

{

//배열변수 CallPrice의 방번호 i+LNum에 -1 저장

CallPrice[i+LNum] = -1;

//배열변수 CallCode의 방번호 i+LNum에 -1 저장

CallCode[i+LNum] = -1;

}

}

//풋종목 찾기

//풋옵션은 ATM기준 아래 행사가 +단계, 위가 -단계이므로

//for문에서 HNum의 역수부터 시작해서 LNum까지 1씩 증가하면서 수행하도록 함

for (var ii = -UNum; ii <= LNum; ii++)

{

//ii단계 풋종목이 1.0이하이면

if (Option.GetCurrent(1, ii) <= 1.0 )

{

//해당종목의 현재가를 배열변수 PutPrice의 방번호 ii+LNum에 저장

PutPrice[ii+UNum] = Option.GetCurrent(1, ii);

//해당종목의 현재가를 배열변수 PutCode의 방번호 ii+LNum에 저장

PutCode[ii+UNum] = Option.GetATMPutRecent(ii);

}

else //1.0보다 크면

{

//배열변수 PutPrice의 방번호 ii+LNum에 -1 저장

PutPrice[ii+UNum] = -1;

//배열변수 PutCode의 방번호 ii+LNum에 -1 저장

PutCode[ii+UNum] = -1;

}

}

//배열변수 CallPrice의 각 배열방의 값중 가장 큰값을 찾아 CC에 저장하고

//CallCode의 동일 방번호의 값을 CallOrderCode에 저장

CC = -1;

CallOrderCode = -1;

for (var iii = -LNum; iii <= UNum; iii++)

{

if (CallPrice[iii+LNum] > CC)

{

CC = CallPrice[iii+LNum];

CallOrderCode = CallCode[iii+LNum]

}

}

//배열변수 PutPrice의 각 배열방의 값중 가장 큰값을 찾아 PP에 저장하고

//PutCode의 동일 방번호의 값을 PutOrderCode에 저장

PP = -1;

PutOrderCode = -1;

for (var iiii = -UNum; iiii <= LNum; iiii++)

{

if (PutPrice[iiii+UNum] > PP)

{

PP = PutPrice[iiii+UNum];

PutOrderCode = PutCode[iiii+UNum];

}

}

Main.MessageList("--------------------------------------------");

Main.MessageList("콜종목코드:",CallOrderCode,"/콜현재가 :",CC);

Main.MessageList("풋종목코드:",PutOrderCode,"/풋현재가 :",PP);

//콜옵션종목 매수

Account1.OrderBuy(CallOrderCode, 1, Option.GetAskByCode(CallOrderCode, 2), 1);

//콜옵션종목 매수

Account1.OrderBuy(PutOrderCode, 1, Option.GetAskByCode(PutOrderCode, 2), 1);

}

}

/*스크립트끝-------------------------------------------------------*/

- 1. yes_error.jpg (0.28 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2022-12-06 14:53:56

안녕하세요

예스스타입니다.

1

Account1.OrderBuy(CallOrderCode, 1, Option.GetAskByCode(CallOrderCode, 2), 1);

주문함수의 마지막 옵션은 지정가나 시장가등을 지정하는 옵션입니다.

0이면 지정가, 1이면 시장가입니다.

시장가이면 가격을 지정할 필요가 없어 주문가격은 0으로 지정하시면 됩니다.

Account1.OrderBuy(CallOrderCode, 1, 0, 1);

만약 지정가로 주문한다면 아래와 같이 마지막옵션이 0으로 지정하시면 됩니다.

Account1.OrderBuy(CallOrderCode, 1, Option.GetAskByCode(CallOrderCode, 2), 0);

아래식에는 지정가로 작성해 드립니다.

시장가도 주석처리로 추가해 드립니다.

2

var UNum; var LNum;

var CallCode; var CallPrice;

var PutCode; var PutPrice;

var CC; var PP;

var CallOrderCode; var PutOrderCode;

var CallExit,PutExit;

function Main_OnStart()

{

CallExit = false;

PutExit = false;

Main.SetTimer(1, 5000);

}

//차트에서 신호가 발생하면

function Chart1_OnRiseSignal(Signal)

{

//해당 신호가 매수신호이면

if (Signal.signalKind == 1)

{

Main.MessageList("--------------------------------------------");

Main.MessageList("매수신호 발생");

//1.0이하 중 가장 큰 가격을 가지는 종목을 찾음

//ATM위 행사가 갯수

UNum = Option1.uppersATM;

//ATM아래 행사가 갯수

LNum = Option1.lowersATM;

//각 행사가의 콜종목의 종목코드를 저장할 변수를 배열변수로 선언

CallCode = new Array(UNum+LNum+1);

//각 행사가의 콜종목의 현재가를 저장할 변수를 배열변수로 선언

CallPrice = new Array(UNum+LNum+1);

//각 행사가의 풋종목의 종목코드를 저장할 변수를 배열변수로 선언

PutCode = new Array(UNum+LNum+1);

//각 행사가의 풋종목의 현재가를 저장할 변수를 배열변수로 선언

PutPrice = new Array(UNum+LNum+1);

//콜종목 찾기

//콜옵션은 ATM기준 위행사가 +단계, 아래가 -단계이므로

//for문에서 LNum의 역수부터 시작해서 UNum까지 1씩 증가하면서 수행하도록 함

for (var i = -LNum; i <= UNum; i++)

{

//값이 1.0이하이면

if (Option1.GetCurrent(0, i) <= 1.0)

{

//해당종목의 현재가를 배열변수 CallPrice의 방번호 i+LNum에 저장

CallPrice[i+LNum] = Option1.GetCurrent(0, i);

//해당종목의 종목코드를 배열변수 CallCode의 방번호 i+LNum에 저장

CallCode[i+LNum] = Option1.GetATMCallRecent(i);

//주의

//배열변수의 방(공간)번호은 -가 없으므로 최하단 행사가를 0번방부터

//저장하도록 작성해야 함

}

else//1.0보다 크면

{

//배열변수 CallPrice의 방번호 i+LNum에 -1 저장

CallPrice[i+LNum] = -1;

//배열변수 CallCode의 방번호 i+LNum에 -1 저장

CallCode[i+LNum] = -1;

}

}

//풋종목 찾기

//풋옵션은 ATM기준 아래 행사가 +단계, 위가 -단계이므로

//for문에서 HNum의 역수부터 시작해서 LNum까지 1씩 증가하면서 수행하도록 함

for (var ii = -UNum; ii <= LNum; ii++)

{

//ii단계 풋종목이 1.0이하이면

if (Option1.GetCurrent(1, ii) <= 1.0 )

{

//해당종목의 현재가를 배열변수 PutPrice의 방번호 ii+LNum에 저장

PutPrice[ii+UNum] = Option1.GetCurrent(1, ii);

//해당종목의 현재가를 배열변수 PutCode의 방번호 ii+LNum에 저장

PutCode[ii+UNum] = Option1.GetATMPutRecent(ii);

}

else //1.0보다 크면

{

//배열변수 PutPrice의 방번호 ii+LNum에 -1 저장

PutPrice[ii+UNum] = -1;

//배열변수 PutCode의 방번호 ii+LNum에 -1 저장

PutCode[ii+UNum] = -1;

}

}

//배열변수 CallPrice의 각 배열방의 값중 가장 큰값을 찾아 CC에 저장하고

//CallCode의 동일 방번호의 값을 CallOrderCode에 저장

CC = -1;

CallOrderCode = -1;

for (var iii = -LNum; iii <= UNum; iii++)

{

if (CallPrice[iii+LNum] > CC)

{

CC = CallPrice[iii+LNum];

CallOrderCode = CallCode[iii+LNum]

}

}

//배열변수 PutPrice의 각 배열방의 값중 가장 큰값을 찾아 PP에 저장하고

//PutCode의 동일 방번호의 값을 PutOrderCode에 저장

PP = -1;

PutOrderCode = -1;

for (var iiii = -UNum; iiii <= LNum; iiii++)

{

if (PutPrice[iiii+UNum] > PP)

{

PP = PutPrice[iiii+UNum];

PutOrderCode = PutCode[iiii+UNum];

}

}

Main.MessageList("--------------------------------------------");

Main.MessageList("콜종목코드:",CallOrderCode,"/콜현재가 :",CC);

Main.MessageList("풋종목코드:",PutOrderCode,"/풋현재가 :",PP);

//콜옵션종목 매수

if (CallExit == false)

{

//지정가

Account1.OrderBuy(CallOrderCode, 1, Option1.GetAskByCode(CallOrderCode, 2), 0);

//시장가

//Account1.OrderBuy(CallOrderCode, 1, 0, 1);

}

//콜옵션종목 매수

if (PutExit == false)

{

//지정가

Account1.OrderBuy(PutOrderCode, 1, Option1.GetAskByCode(PutOrderCode, 2), 0);

//시장가

//Account1.OrderBuy(PutOrderCode, 1, 0, 1);

}

}

}

function Main_OnTimer(nEventID)

{

var d = new Date();

HHMMSS = d.getHours()*10000+d.getMinutes()*100+d.getSeconds();

if (nEventID == 1 && CallExit == false && HHMMSS >= 143530)

{

CallExit = true;

var num = Account1.GetTheNumberOfBalances();

if (num > 0)

{

for (var i = 0; i < num; i++)

{

Main.MessageList(Account1.Balance.code,Option1.GetCodeByExercisePrice(0, Option1.GetExercisePrice(Account1.Balance.code)));

Account1.SetBalance(i);

if (Account1.Balance.position == 2 &&

Option1.GetCodeByExercisePrice(0, Option1.GetExercisePrice(Account1.Balance.code)) == Account1.Balance.code)

{

//지정가(매수2호가)

Account1.OrderSell(Account1.Balance.code, Account1.Balance.count, Option1.GetBidByCode(Account1.Balance.code, 2), 0);

//시장가

//Account1.OrderSell(Account1.Balance.code, Account1.Balance.count, 0, 1);

}

}

}

}

if (nEventID == 1 && PutExit == false && HHMMSS >= 151530)

{

PutExit = true;

var num = Account1.GetTheNumberOfBalances();

if (num > 0)

{

for (var i = 0; i < num; i++)

{

Main.MessageList(Account1.Balance.code,Option1.GetCodeByExercisePrice(1, Option1.GetExercisePrice(Account1.Balance.code)));

Account1.SetBalance(i);

if (Account1.Balance.position == 2 &&

Option1.GetCodeByExercisePrice(1, Option1.GetExercisePrice(Account1.Balance.code)) == Account1.Balance.code)

{

//지정가(매수2호가)

Account1.OrderSell(Account1.Balance.code, Account1.Balance.count, Option1.GetBidByCode(Account1.Balance.code, 2), 0);

//시장가

//Account1.OrderSell(Account1.Balance.code, Account1.Balance.count, 0, 1);

}

}

}

}

}

즐거운 하루되세요

> 좌오비우오비 님이 쓴 글입니다.

> 제목 : 문의

> 아래 예제수식은 차트신호발생시

콜 1.0 이하 and 풋 1.0 이하 동시 매수 수식입니다.

미니선물차트를 이용하여

미니옵션으로 주문을 내려고 합니다.

요청사항

1. 첨부파일처럼 스크립트객체 설정하고 가동했는데

Reference Error : option is not defined 오류가 발생하는데 수식 수정바랍니다.

Account1 지정계좌

Option1 미니옵션

Chart1 미니선물

2. 수식에 청산시간 수식 추가해주십시요.

콜매수 포지션 14시35분 30초 청산

풋매수 포지션 15시15분 30초 청산

항상 고맙습니다.

******************************************************************************++

/*스크립트시작-----------------------------------------------------*/

var UNum; var LNum;

var CallCode; var CallPrice;

var PutCode; var PutPrice;

var CC; var PP;

var CallOrderCode; var PutOrderCode;

//차트에서 신호가 발생하면

function Chart1_OnRiseSignal(Signal)

{

//해당 신호가 매수신호이면

if (Signal.signalKind == 1)

{

Main.MessageList("--------------------------------------------");

Main.MessageList("매수신호 발생");

//1.0이하 중 가장 큰 가격을 가지는 종목을 찾음

//ATM위 행사가 갯수

UNum = Option.uppersATM;

//ATM아래 행사가 갯수

LNum = Option.lowersATM;

//각 행사가의 콜종목의 종목코드를 저장할 변수를 배열변수로 선언

CallCode = new Array(UNum+LNum+1);

//각 행사가의 콜종목의 현재가를 저장할 변수를 배열변수로 선언

CallPrice = new Array(UNum+LNum+1);

//각 행사가의 풋종목의 종목코드를 저장할 변수를 배열변수로 선언

PutCode = new Array(UNum+LNum+1);

//각 행사가의 풋종목의 현재가를 저장할 변수를 배열변수로 선언

PutPrice = new Array(UNum+LNum+1);

//콜종목 찾기

//콜옵션은 ATM기준 위행사가 +단계, 아래가 -단계이므로

//for문에서 LNum의 역수부터 시작해서 UNum까지 1씩 증가하면서 수행하도록 함

for (var i = -LNum; i <= UNum; i++)

{

//값이 1.0이하이면

if (Option.GetCurrent(0, i) <= 1.0)

{

//해당종목의 현재가를 배열변수 CallPrice의 방번호 i+LNum에 저장

CallPrice[i+LNum] = Option.GetCurrent(0, i);

//해당종목의 종목코드를 배열변수 CallCode의 방번호 i+LNum에 저장

CallCode[i+LNum] = Option.GetATMCallRecent(i);

//주의

//배열변수의 방(공간)번호은 -가 없으므로 최하단 행사가를 0번방부터

//저장하도록 작성해야 함

}

else//1.0보다 크면

{

//배열변수 CallPrice의 방번호 i+LNum에 -1 저장

CallPrice[i+LNum] = -1;

//배열변수 CallCode의 방번호 i+LNum에 -1 저장

CallCode[i+LNum] = -1;

}

}

//풋종목 찾기

//풋옵션은 ATM기준 아래 행사가 +단계, 위가 -단계이므로

//for문에서 HNum의 역수부터 시작해서 LNum까지 1씩 증가하면서 수행하도록 함

for (var ii = -UNum; ii <= LNum; ii++)

{

//ii단계 풋종목이 1.0이하이면

if (Option.GetCurrent(1, ii) <= 1.0 )

{

//해당종목의 현재가를 배열변수 PutPrice의 방번호 ii+LNum에 저장

PutPrice[ii+UNum] = Option.GetCurrent(1, ii);

//해당종목의 현재가를 배열변수 PutCode의 방번호 ii+LNum에 저장

PutCode[ii+UNum] = Option.GetATMPutRecent(ii);

}

else //1.0보다 크면

{

//배열변수 PutPrice의 방번호 ii+LNum에 -1 저장

PutPrice[ii+UNum] = -1;

//배열변수 PutCode의 방번호 ii+LNum에 -1 저장

PutCode[ii+UNum] = -1;

}

}

//배열변수 CallPrice의 각 배열방의 값중 가장 큰값을 찾아 CC에 저장하고

//CallCode의 동일 방번호의 값을 CallOrderCode에 저장

CC = -1;

CallOrderCode = -1;

for (var iii = -LNum; iii <= UNum; iii++)

{

if (CallPrice[iii+LNum] > CC)

{

CC = CallPrice[iii+LNum];

CallOrderCode = CallCode[iii+LNum]

}

}

//배열변수 PutPrice의 각 배열방의 값중 가장 큰값을 찾아 PP에 저장하고

//PutCode의 동일 방번호의 값을 PutOrderCode에 저장

PP = -1;

PutOrderCode = -1;

for (var iiii = -UNum; iiii <= LNum; iiii++)

{

if (PutPrice[iiii+UNum] > PP)

{

PP = PutPrice[iiii+UNum];

PutOrderCode = PutCode[iiii+UNum];

}

}

Main.MessageList("--------------------------------------------");

Main.MessageList("콜종목코드:",CallOrderCode,"/콜현재가 :",CC);

Main.MessageList("풋종목코드:",PutOrderCode,"/풋현재가 :",PP);

//콜옵션종목 매수

Account1.OrderBuy(CallOrderCode, 1, Option.GetAskByCode(CallOrderCode, 2), 1);

//콜옵션종목 매수

Account1.OrderBuy(PutOrderCode, 1, Option.GetAskByCode(PutOrderCode, 2), 1);

}

}

/*스크립트끝-------------------------------------------------------*/

다음글

이전글